Чего стратеги ждут от рынка и какие компании, по мнению профи, могут показать опережающую доходность

Оглавление

Аналитики крупных банков начали выпускать свои прогнозы на 2025 год. Они почти гарантированно становятся новостью, так как инвесторы, в том числе институциональные, по ним формируют ожидания от рынка, в некоторой степени делая их самосбывающимся пророчеством. Но менее заметно проходят письма хедж-фондов и управляющих компаний, из которых можно не только понять, куда может двинуться рынок и почему, но и найти привлекательные инвестидеи. Рассказываем о том, чего, согласно отчетам банков и письмам фондов, стоит ждать инвесторам, и о трех привлекательных компаниях из них.

«Бычий» рынок продолжается: чего ждать инвесторам

Пока все внимание инвесторов было приковано к выборам президента США и их результатам, прошел сезон отчетности. Он показал, что в третьем квартале прибыль на акцию (EPS) компаний из индекса S&P 500 выросла на 5,8% (здесь и далее — год к году) против роста на 11,2% в прошлом квартале. Сейчас консенсус предполагает, что двузначный рост прибыли компаний S&P 500 продолжится на протяжении всех четырех кварталов 2025 года. Предполагаемые темпы роста прибыли составляют 12,7%, 12,1%, 15,3% и 17%.

Многие аналитики уверены, что вместе с продолжающимся снижением ставки ФРС, а также снижением ставки корпоративного налога на прибыль в США и дерегулированием при Трампе рынок продолжит расти. Таргеты на конец года по индексу S&P 500 от Goldman Sachs, Morgan Stanley и BMO Capital Markets находятся вблизи 6600 пунктов. Это эквивалентно росту примерно на 9,5% по сравнению с текущими уровнями. Мы подробнее писали о том, как политика избранного президента может повлиять на рынки, а также о том, почему его предвыборные обещания могут не реализоваться полностью, тут.

Вот какие аргументы — отличные от тех, что описаны выше, приводят крупнейшие банки Уолл-стрит:

- JPMorgan. Ралли американских акций продолжится и в следующем году, даже после того, как индекс S&P 500 вырос более чем на 50% с начала 2023 года, согласно подразделению по управлению активами JPMorgan. «Прочность» корпоративных прибылей и экономики США в целом будет способствовать подъему фондового рынка и за пределами бигтехов. Среди рисков — высокие оценки и чрезмерная концентрация портфелей, а политика администрации Трампа, которая может способствовать росту инфляции. Таргет банка на конец 2025 года — 6500 пунктов, т.е. потенциальный апсайд составляет 7,8% (здесь и далее — на момент написания статьи).

Концентрация сама по себе опасна тем, что крупные компании могут быть разделены, отмечал Goldman Sachs. Недавно стало известно, что Google может лишиться своего поисковика Chrome (о двух антимонопольных антимонопольных делах против Google мы писали тут), а на этой — что Федеральная торговая комиссия США начала антимонопольное расследование в отношении Microsoft.

- Goldman Sachs. «Согласно нашему базовому макропрогнозу, экономика и прибыли компаний продолжают расти, а доходность облигаций остается на текущем уровне», — написал стратег Дэвид Костин. Доходность бондов рынки акций, видимо, почти исключили из оценки, по крайней мере в период после победы Трампа.

В целом неопределенность после президентских выборов привела к тому, что стратеги сохранили более широкий, чем обычно, диапазон прогнозов для рынка: в худшем случае индекс S&P 500 упадет с текущих уровней на 24%, до 4600 пунктов, в то время как в самом оптимистичном сценарии он вырастет на 23%, до 7400 пунктов, отмечает Bloomberg.

S&P 500 поднимется до 6200 пунктов (или на 3%) к концу 2024 года, прогнозирует Скотт Рубнера из Goldman Sachs. Эйфория среди частных инвесторов усиливается: приток средств в акции США за последние три месяца стал самым большим с 2021 года, а в ноябре был зафиксирован самый большой месячный приток за всю историю, отмечает он. Кроме того, компании увеличивают объемы обратных выкупов акций.

В целом «бычий» настрой прослеживается у большинства авторитетных компаний, среди которых также оказались европейские банки Barclays и Deutsche Bank, а также стратегов из Citigroup, Wells Fargo, который на днях повысил прогноз по росту индекса S&P 500 на конец 2025 года до 6500–6700 пунктов (потенциальный апсайд — 10% в середине диапазона) против 6200–6400 ранее. Deutsche Bank считает, что к концу следующего года S&P 500 достигнет отметки в 7000 пунктов. Это максимальный показатель среди всех прогнозов. Оптимизм Deutsche Bank связан с ожиданиями роста корпоративных прибылей: в оптимистичном сценарии прибыль на акцию компаний из S&P 500 вырастет на 17%. Что интересно, искусственный интеллект упоминается относительно редко и в основном в контексте роста капитальных затрат бигтехов и из позитивного влияния на другие компании.

На что советуют обращать внимание аналитики

Кроме банков, свою оценку ситуации на рынках выпускают хедж-фонды и управляющие компании. Мы нашли и прочитали несколько десятков из их писем по итогам третьего квартала. Вот что интересного мы нашли:

1. Управляющая активами Distillate Capital из Чикаго отмечает снижение диспропорции в оценках между дорогими и дешевыми компаниями на рынке. По их мнению, это означает, что рынок сейчас не запредельно дорогой, по крайней мере по меркам самых крупных пузырей прошлого. В 2000 году когорта дорогих акций с P/E больше 20 торговалась примерно в 3,8 раза дороже когорты акций с P/E меньше 20. Сейчас разница в оценках намного ниже и составляет 2,5.

2. Distillate Capital также отмечает недавнюю ротацию, которая показала, что акции компаний малой капитализации (смолл-кэпы) и другие компании за пределами бигтехов могут показывать опережающий рост. О том, почему смолл-кэпы обычно можно купить с существенным дисконтом мы писали здесь, здесь и здесь. В целом инвесткомпания советует оставаться избирательными в активах, отмечая, что риск снижения оценок и капитализации крупнейших компаний пока остается.

3. Фонд Choice Equities Fund отмечает, что этот квартал обозначает смену лидерства по росту акций — от бигтехов к смолл-кэпам и от IT-отрасли к остальным. И это лишь начало, учитывая, что предыдущие подобные циклы исторически продолжались в среднем 7–10 лет.

4. Silver Beech Capital отмечает, что из-за неопределенности в политике Трампа стоит сосредоточиться на поиске качественных компаний, например из защитных секторов.

5. Инвестфирма White Brook Capital ожидает оживления M&A-активности и планирует сосредоточиться на поиске интересных идей. «Акции компаний средней и малой капитализации, которые пока остаются дешевыми, являются бенефициарами улучшения макроэкономической ситуации и из-за своей относительной дешевизны являются хорошими целями для поглощений, — объясняется в письме. — Крупные компании, ищущие рост, и PE-фирмы сейчас лучше подготовлены для покупок, чем за последний год, благодаря относительно низким затратам на обслуживание долга».

JPMorgan Asset Management отдает предпочтение финансовому сектору, который, как ожидается, выиграет от дерегулирования и потенциально более длительного периода высоких процентных ставок, что приведет к увеличению чистого процентного дохода (NII). Bridgewater Associates, а также Coatue Management и D1 Capital были среди тех, кто добавил акции банков и других финансовых компаний в преддверии победы Трампа. Мы писали, например, о трех интересных страховых компаниях, нескольких крупных и региональных банках США, PE-фирмах (тут и тут).

Вот кто еще может оказаться в выигрыше согласно JPMorgan:

- Потребительские компании, ориентированные на состоятельных клиентов. Эти компании должны преуспеть от восстановления спроса на предметы роскоши, особенно в Азии. Мы объясняли, почему люкс более устойчив к макроэкономической турбулентности, и рассказывали, какие именно классы товаров роскоши (в роли альтернативных активов) показывают опережающую рынок доходность.

- Акции из отрасли здравоохранения, которые получили импульс от ускорения внедрения технологий и инноваций (иногда это называют технологической революцией) и ажиотажа вокруг препаратов для борьбы с излишним весом. Более подробно мы рассказывали об этом здесь. «Бычьи» настроения относительно сектора поддерживает и BlackRock.

О динамике и драйверах ключевых для экономики США секторов мы рассказывали тут, о том, почему отрасль ископаемого топлива и индустрия развлечений выглядят привлекательно— здесь и здесь.

Есть и очевидные отрасли-аутсайдеры. Например, анализ отчетности 500 хедж-фондов показал, что они в последние годы (начиная примерно с 2022-го) все чаще ставят против чистой энергии и зеленых технологий. Bloomberg подсчитал, что с максимума в 2021 году индекс S&P Global Clean Energy потерял почти 60% своей стоимости, в то время как индексы S&P 500 и S&P Global Oil Index взлетели более чем на 50%. Вероятно, с приходом Трампа к власти эта тенденция только усилится. Однако это может открыть возможность для долгосрочных инвесторов, готовых выбирать. О том, как заработать на падающем рынке «зеленых» технологий мы разбирали здесь и тут.

Также в письмах фондов и инвесткомпаний мы нашли несколько привлекательных для долгосрочных инвесторов компаний.

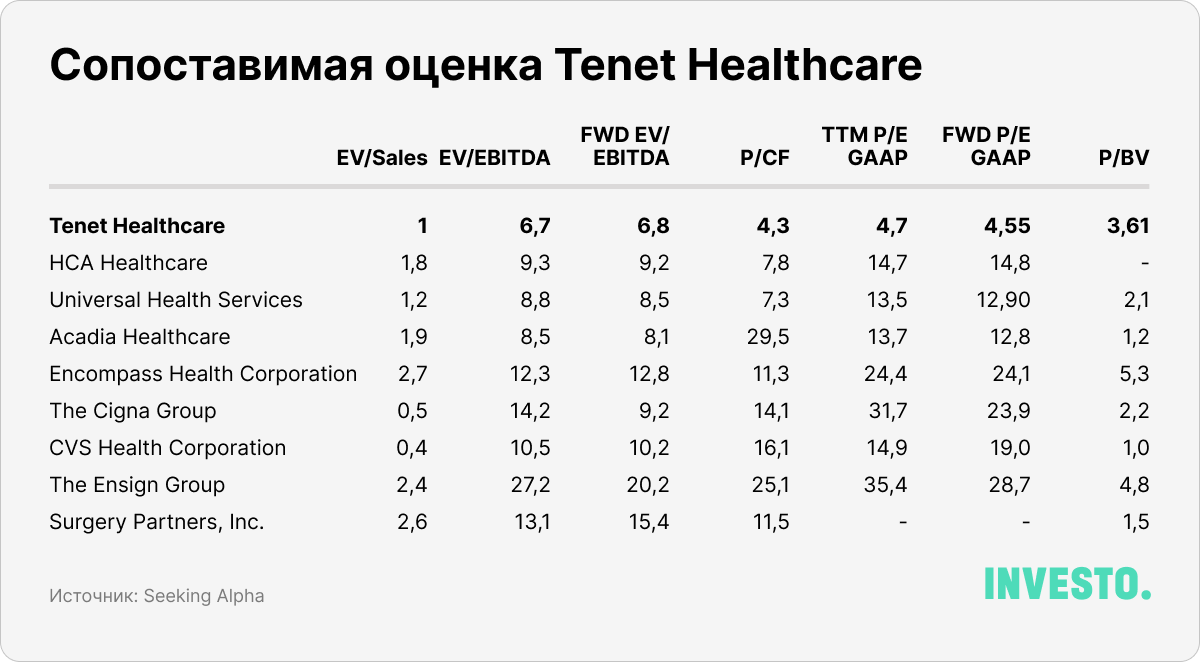

Tenet Healthcare

Tenet Healthcare — это поставщик медицинских услуг из Техаса, который через собственные бренды, дочерние компании и совместные предприятия управляет медицинскими учреждениями по всей стране и на Филиппинах. Эту идею мы нашли в письме инвесторам за третий квартал нью-йоркского управляющего активами ClearBridge Investment.

Хотя есть опасения, что при Трампе инициативы и энтузиазм в области medicare чуть поубавятся, на наш взгляд, компания Tenet Healthcare все равно один из главных бенефициаров роста доступности медицинской помощи (из-за расширения страховых полисов) и увеличения потребности людей в лечении. Это связано с ростом «серебряной» экономики, а также с увеличением числа прогрессирующих и хронических заболеваний у молодых людей из-за ухудшения экологии и образа жизни, а также с растущим желанием заботиться о себе и другими причинами. Мы много рассказывали об этом тренде, прочитать тут, тут и здесь.

Например, компания владеет United Surgical — крупнейшим оператором амбулаторных хирургических центров в США с более чем 535 учреждениями в 37 штатах. United Surgical оказывает широкий спектр хирургических услуг по разным направлениям, включая ортопедию, желудочно-кишечные заболевания и заболевания позвоночника, офтальмологию, ЛОР-вмешательства и др. Подсчитано, что объем рынка амбулаторных хирургических центров в США будет расти с CAGR 7,1% в период с 2023 по 2030 годы. Для сравнения, весь фармацевтический рынок в стране, по прогнозам, будет увеличиваться с CAGR примерно 5,5% с 2024 по 2030 год.

Через дочернюю компанию Conifer Health Solutions Tenet Healthcare предлагает решения по оптимизации бизнес-процессов для участников системы здравоохранения, включая больницы и даже профсоюзы. В целом деятельность Tenet Healthcare широко диверсифицирована, при этом выручку сама компания делит на две части: сегмент амбулаторной помощи (Ambulatory Care Segment), который занимает порядка 78% в структуре показателя, и сегмент больничных операций и услуг (Hospital Operations and Services Segment) — остальные 22%.

Вот главное из финансовых результатов компании за третий квартал 2024 года:

- Выручка увеличилась на 1% год к году, до $5,1 млрд, при этом выручка в сегменте амбулаторной помощи подскочила на 21% из-за расширения направлений обслуживания. В сегменте услуг, куда входит, например, сеть точек неотложной помощи, врачебная практика, управление бизнес-процессами и др., наблюдался сильный рост числа госпитализаций и визитов, что было частично компенсировано эффектом от продажи части больничных активов кварталом ранее. Согласно прогнозу руководства, выручка за весь 2024 год составит $20,6–20,8 млрд против $20,5 млрд в 2023 году.

- Операционная маржинальность составила 21,3%, а чистая — 9,2% против 11,2% и 2% соответственно годом ранее. Это значительное улучшение связано прежде всего с избавлением от части низкоприбыльных активов, а также с целенаправленной дисциплиной в управлении затратами.

- Денежные потоки компании огромны. Операционный денежный поток за последние 12 месяцев (TTM) вырос с $2,4 млрд до $3,2 млрд, а свободный денежный поток — на 50%, до $2,4 млрд.

- У компании сильный баланс: общий долг составляет $12,9 млрд, чистый — $8,7 млрд, а долговая нагрузка находится на нормальном уровне — 2,2. Для сравнения, годом ранее коэффициент составлял 3,9, а в 2017-м — 5,9.

Сейчас компания активно расширяется: она планирует к открытию несколько новых больниц в динамично развивающихся регионах страны, например, в 2025 году одна из них будет открыта во Флориде. Кроме того, Tenet Healthcare продолжает фокусироваться на улучшении своей операционной эффективности: ее учреждения оснащены робототехникой и другими передовыми технологиями, избавляется от не приносящих ценность активов, оптимизирует затраты и т.д. Еще один из катализаторов переоценки Tenet Healthcare в большую сторону — масштабные обратные выкупы. При текущей рыночной капитализации в $14 млрд, руководство имеет утвержденную программу в размере $1,38 млрд. Поэтому, несмотря на то что с начала года бумаги компании подорожали на 92%, ее оценка по-прежнему кажется очень привлекательной.

Applied Materials

Applied Materials — это крупная компания в области решений для полупроводников и дисплеев, которая является одним из ключевых игроков на рынке полупроводников, сотрудничая с TSMC, Intel и Samsung. Она является поставщиком оборудования, ПО и услуг, а ее штаб-квартира располагается в Санта-Кларе, Калифорния. Мы заметили эту идею в письме фонда Harding Loevner, хотя за самой компанией мы следим много лет.

Полупроводниковый сегмент Applied Materials предлагает широкий спектр технологий, таких как эпитаксия, ионная имплантация, химическое осаждение из газовой фазы (CVD), физическое осаждение из газовой фазы (PVD) и др. Об объеме полупроводникового рынка и его привлекательности мы уже рассказывали тут и тут.

В рамках сегмента услуг — обслуживание и модернизация на протяжении всего жизненного цикла оборудования, причем бизнес отличается высокой степенью удержания клиентов — более 90% при среднем сроке контрактов в 2,9 года. Решения Applied Materials также используются для производства инновационных дисплеев на жидких кристаллах (LCD) и органических светодиодов (OLED).

Вот главное из финансовых результатов компании за фискальный 2024 год, который закончился в октябре 2024 года:

- За год компания получила рекордную выручку. Показатель увеличился на 2% год к году — до $27,2 млрд, причем в последнем (четвертом) квартале рост усилился и выручка выросла на 5% в годовом исчислении. Сильными оказались результаты как ключевого сегмента полупроводниковых систем (Semiconductor Systems), который занимает 74% в консолидированной выручке, так и сегмент прикладных глобальных услуг (Applied Global Services) по обслуживанию оборудования. При этом сегмент дисплеев (Display), самый низкомаржинальный, снизился с $868 млн до $885 млн по итогам года. Applied Materials оценивает свой конечный рынок (TAM) в полупроводниковом сегменте в $1 трлн к 2030 году.

- Компания демонстрирует впечатляющую эффективность: валовая маржинальность выросла на 0,8 п.п. — до 47,5%, а операционная маржинальность осталась на сопоставимом уровне в 28,9%. Основные причины улучшения связаны с управлением запасами и снижением отходов, а также ростом эффективности ценообразования за счет премии за качество и имя компании.

- Applied Materials генерирует гигантские денежные потоки. По итогам периода операционный денежный поток достиг $8,7 млрд, а свободный — $7,5 млрд, что примерно сопоставимо с прошлым годом. Это позволило ей выкупить собственных акций на $3,8 млрд и распределить в виде дивидендов $1,2 млрд. Для сравнения, ее текущая рыночная капитализация составляет $140 млрд.

- У компании здоровый баланс: общий долг составляет $6,3 млрд, а на кэш и эквиваленты приходится $8 млрд. Таким образом, чистый долг глубоко отрицательный.

Полупроводниковый бизнес компании находится в отличной форме, чтобы захватить часть этого привлекательного триллионного рынка. Бум спроса на технологии в области ИИ и спрос на энергоэффективные решения, поскольку вычислительные процессы становятся все более сложными, — поинт в пользу Applied Materials, которая имеет конкурентоспособные продукты в этой области. Кроме того, компания имеет отличное финансовое положение и торгуется дешевле, чем любой из ее сопоставимых аналогов. Сейчас Applied Materials выглядит привлекательно для долгосрочного инвестора.

Dave & Buster's Entertainment

Dave & Buster's Entertainment владеет сетью развлекательных заведений под брендами Dave & Buster's и Main Event. Она предлагает развлечения (боулинг, игровые автоматы, просмотр спортивных событий, виртуальная реальность и др.) и гастрономические впечатления в более чем 210 заведениях, расположенных в США (в 42 штатах), Канаде и Пуэрто-Рико. Компания была основана в 1982 году, а ее головной офис находится в городе Коппелл, штат Техас. Мы заметили эту компанию в письме Patient Capital Management.

В 2022 году Dave & Buster's сделала важное приобретение, чтобы перейти к экстенсивному росту. Она купила Main Event — сеть заведений с аналогичной концепцией, но с большим уклоном именно в семейный досуг, расширив тем самым свой конечный целевой рынок (TAM). Выручка Main Event росла с CAGR 20% в период с 2015 по 2019 год, при этом Dave & Buster's компания досталась по разумной среднеотраслевой цене — за $832,5 млн, или девять годовых EBITDA. Сейчас у Main Event всего 50 заведений, а у Dave & Buster's — 160, то есть у Main Event есть огромное пространство для расширения. Кроме того, компания работает на динамично развивающемся рынке семейных развлечений. По прогнозу руководства компании, он будет расти с CAGR 11% с 2022 по 2030 год.

Вот главное из финансовых результатов за второй квартал 2024 года, который закончился в августе 2024 года:

- Выручка увеличилась на 2,8% год к году, в том числе из-за восстановления потребительского спроса. Однако сопоставимые продажи снизились на 6,3%, что не является тревожным сигналом, потому что может быть связано с ураганами. Dave & Buster's продолжает расширяться: за последние 12 месяцев она открыла 13 новых точек во Флориде и Техасе (одни из наиболее динамично развивающихся штатов страны), а также в Нью-Йорке, Вирджинии и др.

- Компания продолжает улучшать свой операционный рычаг после расходов, понесенных из-за поглощения Main Event. Ее операционная маржинальность увеличилась до 15,1% против 14,3% годом ранее, что в основном связано со снижением себестоимости напитков и еды, а также общих и административных расходов. Чистая маржинальность увеличилась с 4,8% до 7,2%.

- Компания сгенерировала $378,6 млн операционного денежного потока за последние 12 месяцев, однако свободный денежный поток в этот раз оказался отрицательным из-за высоких капитальных расходов. При этом Dave & Buster's с начала года выкупила собственных акций на $60 млн, или 3,1% от бумаг в обращении на конец 2023 финансового года. Сейчас в рамках программы байбэков доступны еще $140 млн при текущей рыночной капитализации в $1,4 млрд.

- После приобретения Main Event долговая нагрузка компании существенно выросла. Тем не менее Dave & Buster's по-прежнему отличается крепким балансом: общий долг составляет $1,3 млрд, а на денежные средства и эквиваленты приходится $13,1 млн. Таким образом, чистый долг составляет $1,29 млрд, а коэффициент долговой нагрузки — 2,4.

У Dave & Buster's нет прямых конкурентов, поэтому для сопоставимой оценки мы выбрали аналоги из индустрии развлечений. Получилось, что компания торгуется с дисконтом к среднеотраслевому уровню. При этом она отличается высокими темпами роста операционных показателей и наличием очевидных катализаторов к переоценке в большую сторону. Она продолжает свою экспансию на внутреннем рынке США и за его пределами и выглядит привлекательно на текущем уровне.

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.