Три компании средней капитализации, которые выглядят привлекательно

Оглавление

Как и компании малой капитализации, компании средней капитализации могут быть интересными для сток-пикеров, то есть инвесторов, выбирающих отдельные акции. Такие акции часто незаслуженно обходят вниманием аналитики, зато среди них частным инвесторам легче найти действительно недооцененные рынком компании, а не «ловушки стоимости». В этом материале расскажем о трех привлекательных компаниях средней капитализации и проанализируем их результаты.

Чем интересны компании средней капитализации

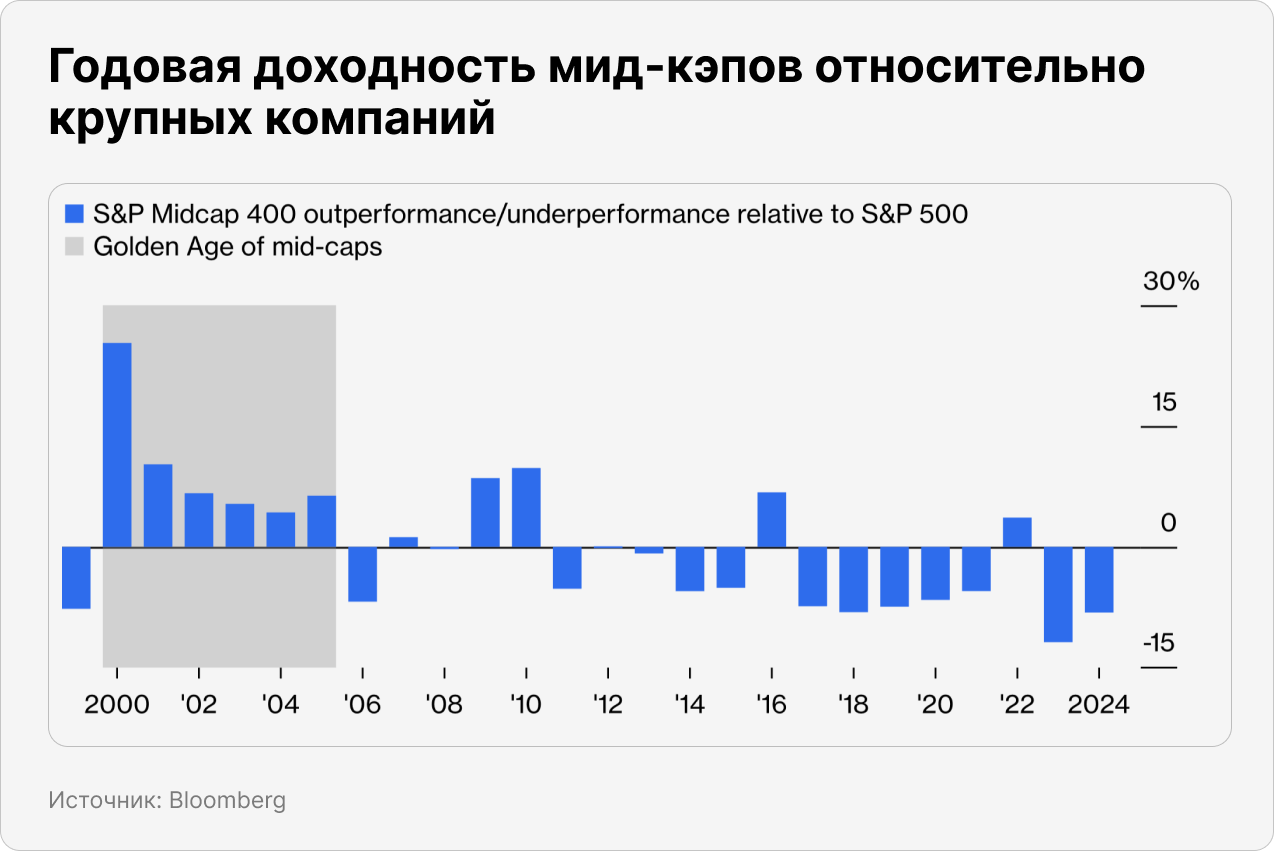

Компании средней капитализации (мид-кэпы) отставали от индекса S&P 500 по доходности за год в восьми из последних десяти лет, подсчитал Goldman Sachs. Как и в случае с компаниями малой капитализации (о них мы рассказывали здесь и здесь), таким неутешительным результатом мид-кэпы обязаны ралли крупных технологических компаний, которые все активнее проникали в разные сферы экономики. В последние два года этот разрыв увеличился из-за оптимизма рынков по поводу искусственного интеллекта.

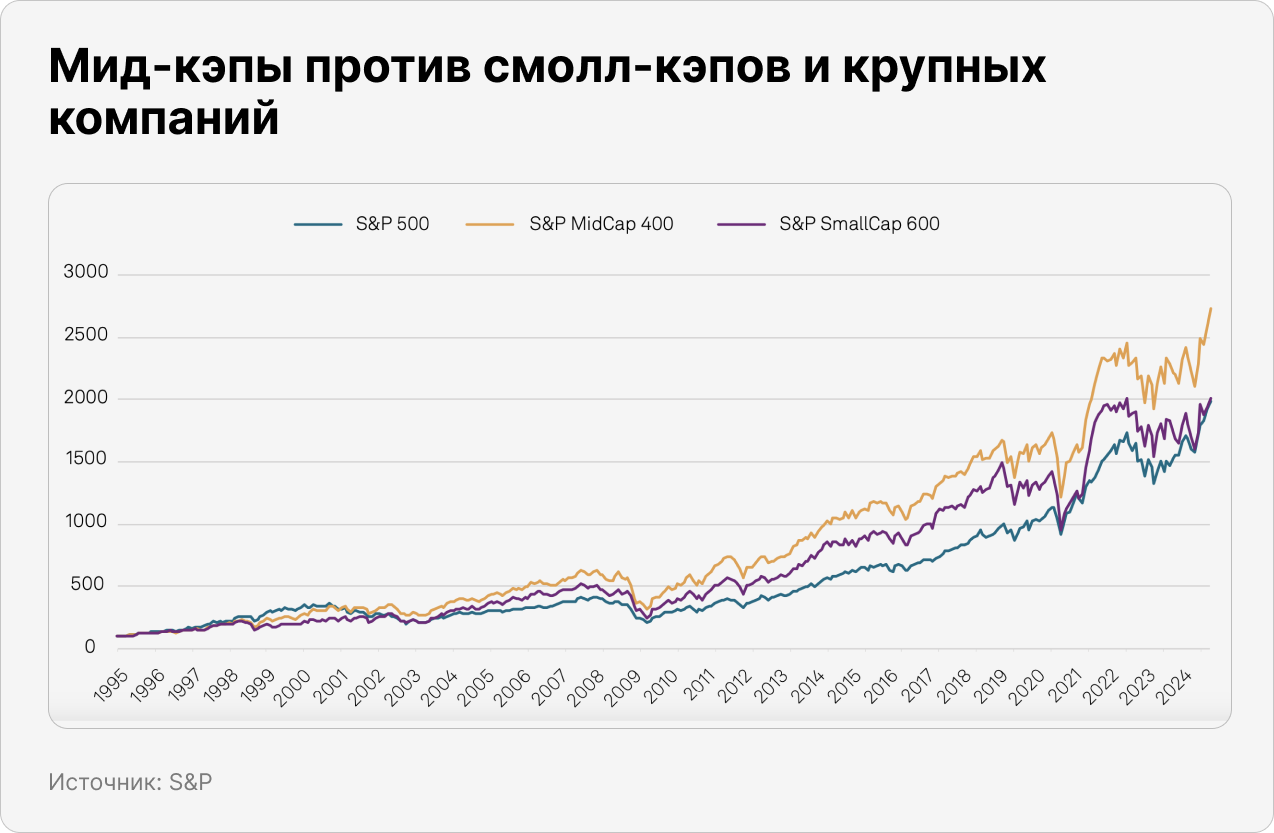

Несмотря на это, исторически мид-кэпы лидировали на более длинных дистанциях. За последние 30 лет компании средней капитализации из S&P MidCap 400 значительно обгоняли компании малой капитализации из индекса S&P SmallCap 600, а также S&P 500. Вместе компании из этих трех индексов входят в S&P Composite 1500. С 1995 года среднегодовой рост S&P 500 составлял 10,8%, S&P MidCap 400 — 12%, а S&P SmallCap 600 — 10,8%.

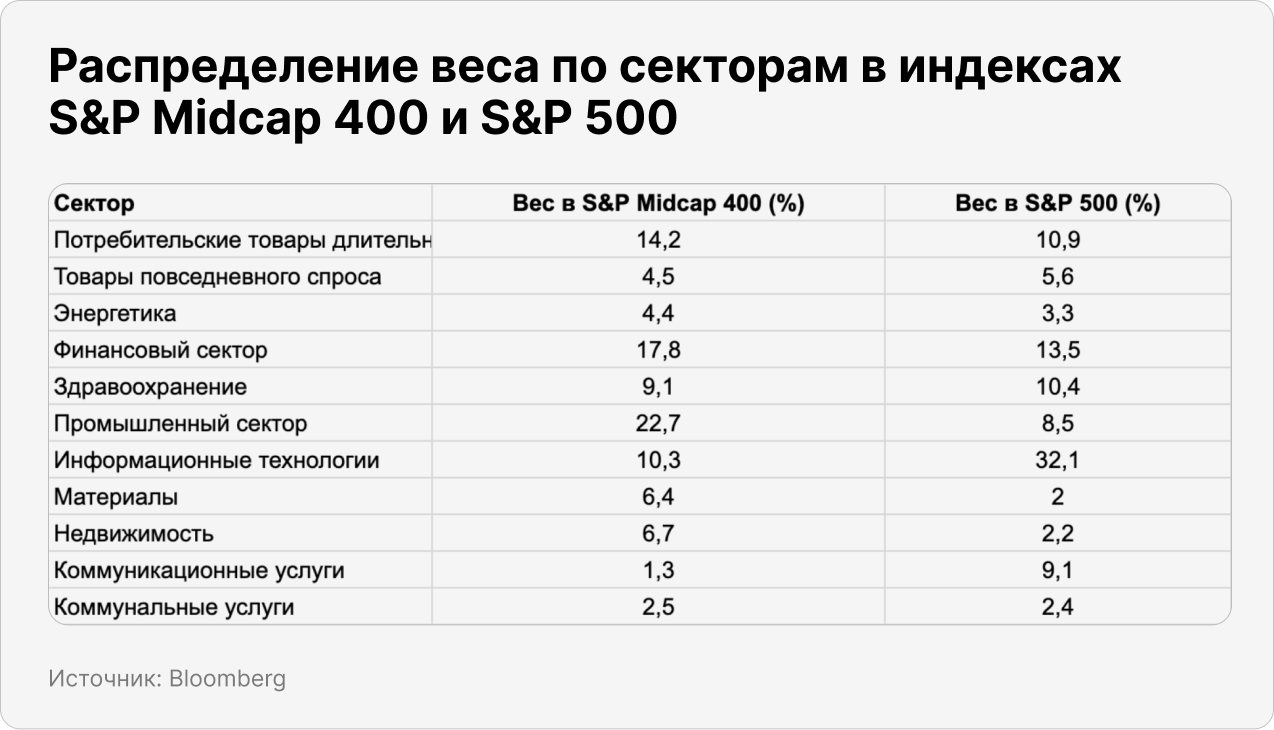

Индекс мид-кэпов превзошел остальные, даже несмотря на меньший вес быстрорастущих секторов, в том числе технологического. Наибольший вес в S&P MidCap 400 занимают компании из секторов промышленности, финансов и потребительских товаров, в то время как в S&P 500 доминирует IT. Это логично с учетом того, что быстрорастущие и инновационные компании, как правило, долго не остаются акциями малой или средней капитализации. Они переходят в «высшую лигу» (S&P 500), когда их рыночная капитализация превышает $18 млрд. Нижний порог капитализации S&P MidCap 400 сейчас составляет $6,7 млрд.

Главный рывок мид-кэпы сделали во время сдувания пузыря доткомов и на этапе восстановления рынка (2000–2005 годы). В 1999 году индекс S&P MidCap 400 был немного более «технологичным» и концентрированным, чем сегодня, но все же намного меньше, чем S&P 500. В 2000 году S&P MidCap 400 вырос на 18%, а в последующие годы компании средней капитализации понесли лишь незначительные потери.

Сейчас многие опасаются сдувания пузыря, связанного с ИИ, что снова может сделать компании средней капитализации, представляющие «старую экономику», привлекательными. В прогнозе на 2025 год стратеги Goldman Sachs во главе с Дэвидом Костиным написали, что «Великолепная семерка», вероятно, продолжит показывать опережающую по сравнению с рынком доходность. Однако они также рекомендовали инвесторам не ставить все на бигтехи и «искать возможности в акциях компаний со средней капитализацией.

Инвестировать в S&P MidCap 400 сейчас интересно, во-первых, из-за привлекательных оценок компаний в структуре индекса, а во-вторых — из-за более низкой концентрации, отмечают стратеги. На 10 крупнейший компаний приходится порядка 7% индекса против 37% у S&P 500. Высокая концентрация является риском для инвесторов в S&P 500, показывали ранее аналитики Goldmans Sachs. Во-первых, крупные компании, в том числе те же бигтехи, могут стать мишенью антимонопольных регуляторов, а во-вторых, редко каким компаниям удается удержать прибыльность и высокие темпы роста бизнеса.

Вот основные причины оптимизма в отношении мид-кэпов:

- Качество. Мид-кэпы зачастую имеют более качественный бизнес по сравнению со смолл-кэпами. Такие компании чаще находятся на этапе сильного или зрелого роста и отличаются положительной, стабильной и относительно предсказуемой операционной маржинальностью, а также солидными денежными потоками. Подробнее о разных этапах жизненного роста компаний рассказывали мы здесь. По нашим наблюдениям, среди мид-кэпов также легче всего найти компании с низким или нормальным уровнем долга, который не давит на финансовую устойчивость и позволяет компании расширяться.

Учитывая обеспокоенность инвесторов тем, что ставки будут оставаться высокими в течение более длительного времени, уровень и устойчивость прибыли, а также долговая нагрузка будут все больше цениться инвесторами.

- Дешевизна. Как отмечает JP Morgan, дисконт, который сейчас есть у компаний средней и малой капитализации (small- and mid-cap, SMID-cap), не выглядит оправданным, поскольку SMID демонстрируют схожие с более крупными компаниями темпы роста денежных потоков и прибыльности. Длительный рост прибыли в сочетании с такими скидками создает потенциальную точку входа для инвесторов.

Одна из вероятных причин такого дисконта — недостаточное внимание к небольшим компаниям. JP Morgan подсчитал, что только 25% SMID покрывается шестью и более аналитиками Уолл-стрит против 89% для биг-кэпов.

- Цели для поглощений. Инвесторы в особые ситуации могут рассмотреть SMID как потенциальные мишени для M&A-сделок. Именно они зачастую демонстрируют лидерство на фрагментированных рынках и находятся на переднем крае инноваций, например, в разработке революционного ПО. За последние 30 лет 96% публичных целей слияний и поглощений в США были SMID, а в прошлом году средняя премия по отношению к рыночной цене компаний достигла 50%, что является максимумом после мирового финансового кризиса. Это дает возможность заработать на пробуждающемся рынке слияний и поглощений. Сейчас это особенно актуально, поскольку обещанное Дональдом Трампом дерегулирование должно смягчить условия для M&A-сделок.

- Конъюнктура. Как правило, мид-кэпы превосходят своих более крупных конкурентов на «бычьих» рынках и отстают на «медвежьих» из-за того, что они чаще работают в цикличных отраслях. Все аналитики, отчеты которых мы видели, считают, что по крайней мере в следующем году рынок продолжит расти, что само по себе может создать благоприятные условия для роста мид-кэп компании в среднесрочной перспективе.

В JP Morgan отмечали, что мид-кэпы могут опередить даже крупнейшие компании на горизонте 10-15 лет (но при бóльших рисках). При этом ключевым для инвесторов в мид-кэпы будет активное управление и сток-пикинг, так как многие компании обладают слабыми качеством бизнеса и финансовыми показателями. T.Rowe Price предлагает пойти дальше и искать небольшие компании на рынках за пределами США. О европейских привлекательных компаниях мы рассказывали здесь, а о компаниях с развивающихся рынков — тут. Для этого материала мы выбрали три привлекательные компании из индекса S&P MidCap 400, которые подходят инвесторам с разной склонностью к риску.

YETI

YETI — это производитель и дистрибьютор инновационных товаров для активного отдыха, работающий преимущественно на территории США и Канады. Компания продает широкий перечень продуктов под одноименным брендом, включая переносные холодильники, снаряжение, термокружки и прочую посуду, а также спортивную одежду, обувь, рюкзаки и аксессуары для мужчин, женщин и детей. Она была основана в 2006 году в Остине, штат Техас, а ее рыночная капитализация на текущий момент составляет около $3,7 млрд.

Вот несколько важных факторов, которые могут дать YETI дополнительный импульс к росту бизнеса в среднесрочной перспективе:

- Рост DTC-клиентов. Один из ключевых драйверов роста компании — расширение прямых продаж потребителю (DTC, Direct To Consumer). Эта бизнес-модель предполагает, что продукция компании продается напрямую конечным потребителям через интернет-магазины или физические точки продаж, что позволяет брендам контролировать весь процесс продажи и взаимодействия с клиентами, минуя посредников. С 2015 года и по состоянию на третий квартал 2024 года доля DTC в структуре каналов продаж увеличилась с 8% до 59%. В то же время доля оптовых продаж (Wholesale) сократилась более чем вдвое — с 92% до 41% за сопоставимый период.

Такая тенденция может свидетельствовать о нескольких важных аспектах имиджа и силы бренда. Во-первых, это означает укрепление доверия и лояльности клиентов, а также то, что взаимодействие с ними через маркетинг происходит эффективно. Более того, исключение посредников позволяет брендам увеличивать маржу.

- Международная экспансия. Недавно YETI вышла на новые для себя рынки Канады, Великобритании (и других стран Европы), Японии и Австралии, а доля международных продаж в выручке достигла 18%. Это один из самых высоких показателей по отрасли, однако пространство для дальнейшей экспансии еще есть. Для сравнения, у Nike он сейчас составляет 57%, а у Under Armour — 39% (подробнее об этой компании мы рассказывали здесь).

Другими словами, неосвоенные рынки дают YETI возможность наращивать выручку двузначными темпами. Это подтверждается тем, что в последнем квартале рост международной выручки составил 30% год к году. Для сравнения, в США этот показатель вырос на 7%. Руководство отмечает, что находится на раннем этапе выхода на зарубежные рынки и видит особый потенциал в развертывании бизнеса на территории Германии и Англии, а также в Японии и Южной Корее.

- Наращивание клиентской базы. Целенаправленные коллаборации YETI — часть стратегии по поддержанию культовости бренда и роста охватов. Например, компания запустила сотрудничество с производителями консервированной воды Liquid Death, выпустила мерч с ведущими колледжами и университетами США и даже проспонсировала ряд крупных мероприятий, включая спортивные. Мы считаем, что благодаря такому продвижению узнаваемость бренда YETI продолжит расти, что поддержит рост выручки в среднесрочной перспективе. Мэтт Рейнджес, CEO и президент компании, отметил, что в общей сложности YETI поучаствовала более чем в 100 мероприятиях за квартал. Он также акцентировал внимание на расширении предложения: YETI выходит на новые смежные рынки для наращивания клиентской базы, сейчас один из главных приоритетов — кухонная утварь, включая барную и столовую посуду.

По итогам третьего квартала 2024 года выручка компании выросла на 10% год к году — до $478,4 млн. Рост показали все сегменты. Среди категорий товаров лидерами оказались холодильники и холодильное оборудование, выручка в этом сегменте увеличилась на 14% против роста на 9% в сегменте посуды. Мы ожидаем, что в последнем квартале этого года рост замедлится из-за сезонности, поскольку потребители будут заинтересованы в других дискреционных товарах, связанных с праздничным сезоном. В целом руководство прогнозирует, что выручка увеличится на 9% по итогам 2024 года.

Валовая прибыль выросла на 11%, показатель валовой маржинальности составил 58%. Целевой уровень валовой маржи на 2024 год остается примерно на уровне 58,5% по сравнению с 56,9% в прошлом году. В целом прогноз руководства остается позитивным по всем основным показателям эффективности YETI.

Операционная маржинальность выросла на 0,3 п.п., а чистая маржинальность — на 2 п.п., что в первую очередь связано с более низкими налоговыми отчислениями.

Денежные потоки YETI остаются нестабильными. При этом темпы роста капитальных расходов замедляются, что свидетельствует о переходе компании от фазы роста к более зрелой стадии. Текущая растущая денежная позиция в сочетании с сильным балансом (у YETI отрицательный чистый долг) позволяет компании продолжать инвестировать в бизнес, а также проводить стратегические приобретения и выкуп акций. Например, в рамках текущей программы байбэков доступны $200 млн, что составляет порядка 5,4% от текущей рыночной капитализации.

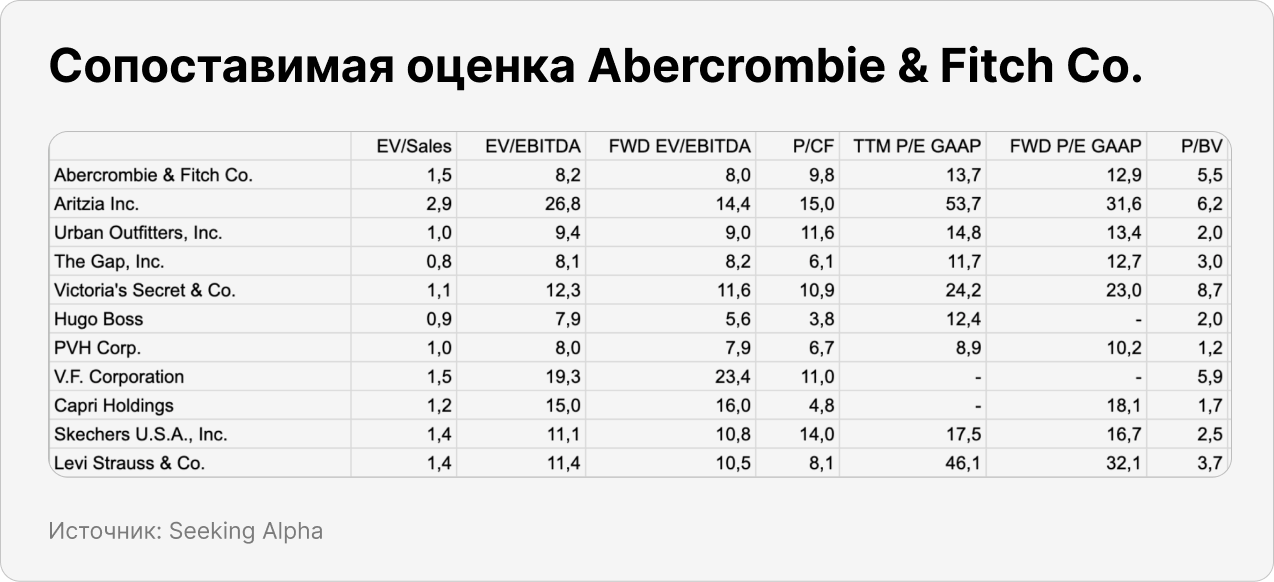

YETI не имеет полностью сопоставимых аналогов, но мы выбрали несколько близких конкурентов, которые предлагают схожие продукты в одном или нескольких сегментах. Получилось, что компания торгуется с дисконтом к средним уровням выборки по всем основным мультипликаторам. Кроме того, YETI торгуется на собственном многолетнем минимуме, обладая при этом сильными фундаментальными показателями и несколькими важными драйверами для дальнейшего роста. Бумаги компании выглядят привлекательно на текущих уровнях.

Abercrombie & Fitch

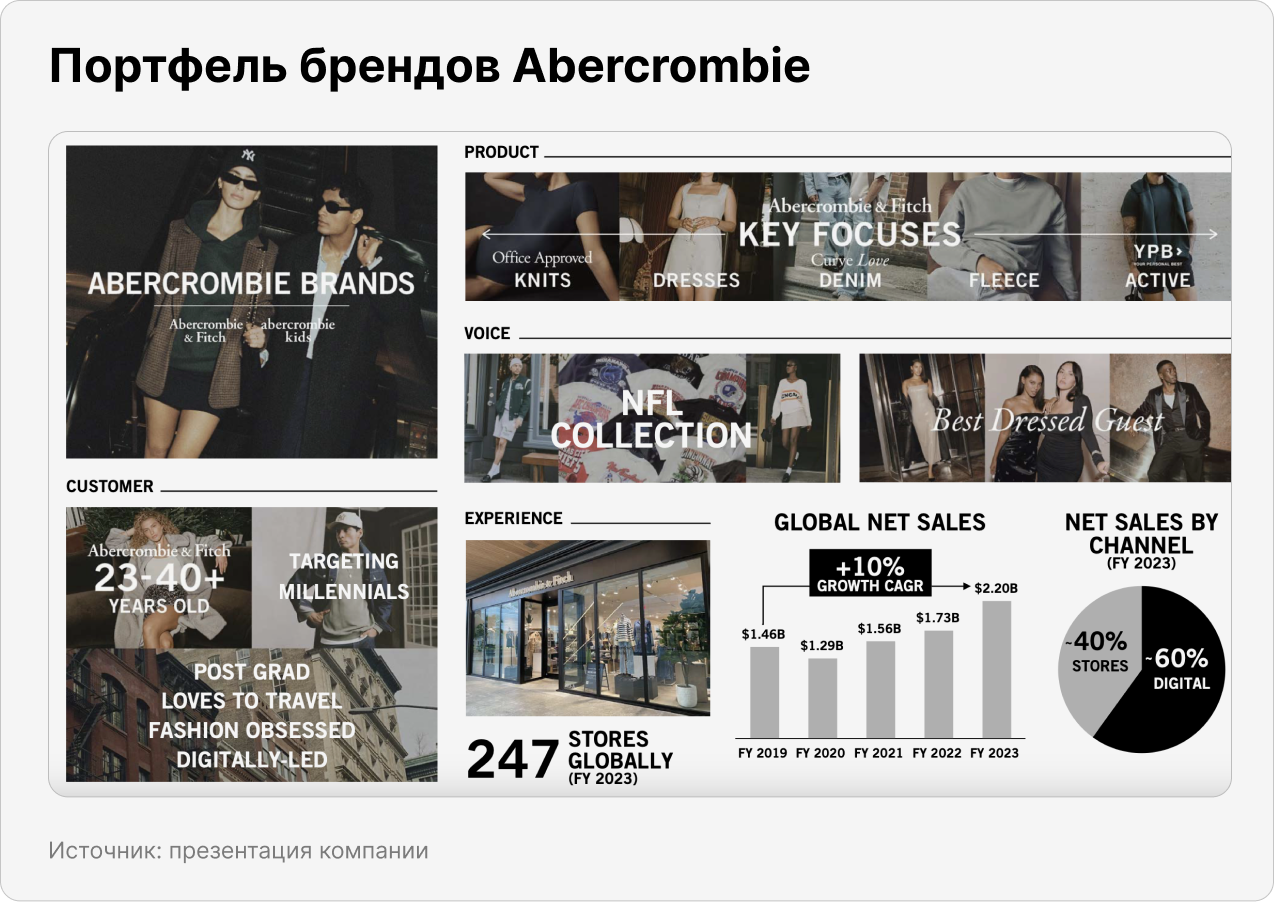

Abercrombie & Fitch — американский производитель и поставщик повседневной одежды и аксессуаров по демократичным ценам. Компания была основана в 1892 году в Нью-Йорке, сейчас ее штаб-квартира располагается в Нью-Олбани, штат Огайо, а рыночная капитализация достигла $6,91 млрд. Компания предлагает товары под двумя брендами:

- Abercrombie, куда входят линейки Abercrombie & Fitch, Abercrombie Kids. Бренд Abercrombie предлагает классические и элегантные решения в одежде, уделяя особое внимание высокому качеству для более взрослой и обеспеченной аудитории поколения миллениалов (23–40 лет). На Abercrombie приходится 52% в структуре консолидированной выручки, остальные 48% генерирует Hollister.

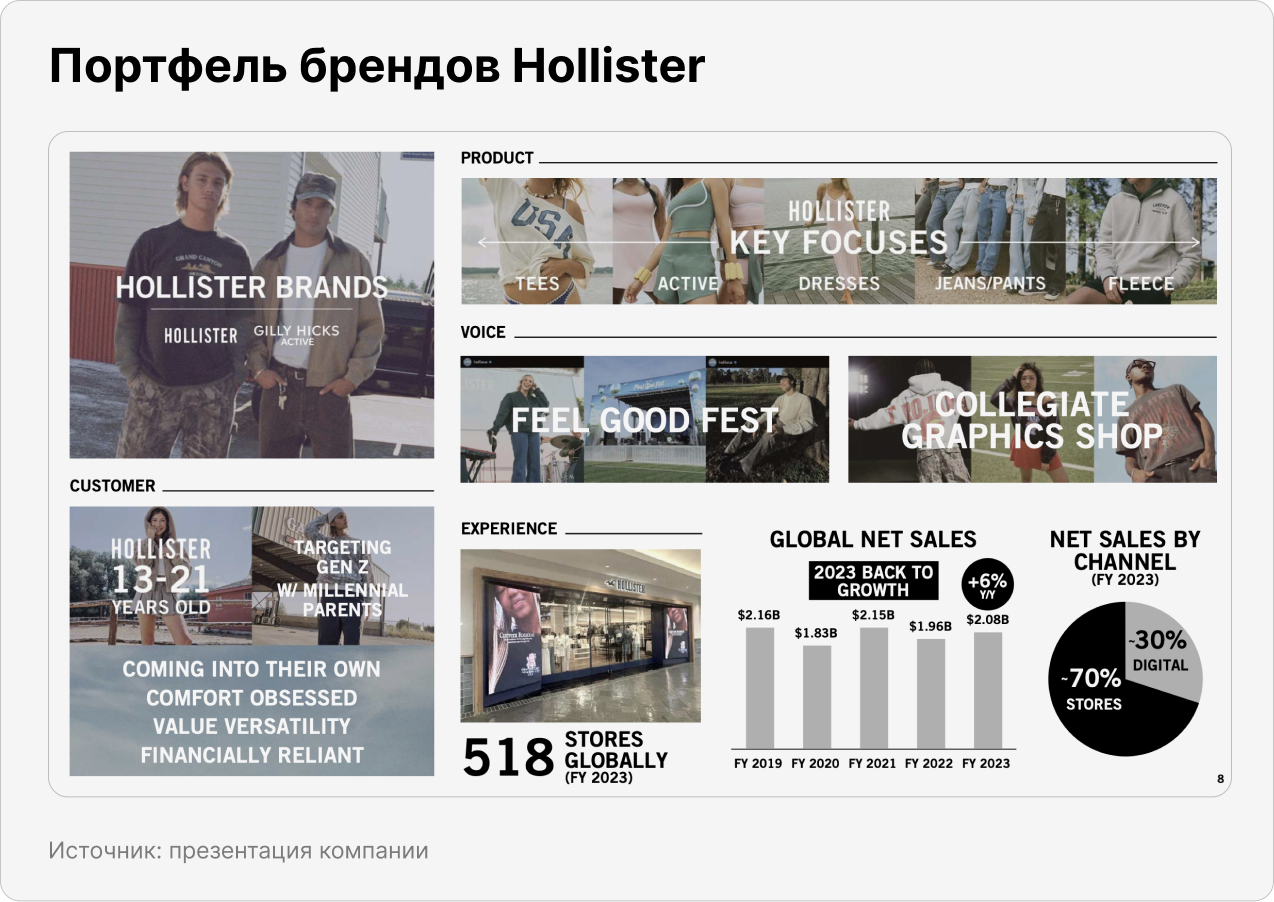

- Hollister включает Hollister и Gilly Hicks Active. Hollister предлагает более доступную, повседневную одежду, предназначенную для молодежи (13–21 лет). В основном бренд продвигает эстетику беззаботной и расслабленной жизни, ориентированную на учащихся старших классов и потребителей раннего студенческого возраста.

Компания владеет и управляет 247 и 518 розничными магазинами Abercrombie & Fitch и Hollister соответственно по всему миру. Кроме того, ей принадлежит собственная онлайн-площадка, которая является основным каналом продаж для брендов Abercrombie, генерируя 60% чистых продаж. Для Hollister вклад e-commerce составляет всего 30% (этот результат можно как минимум удвоить). Что касается целевой аудитории, то в целом компания делает ставку на молодых потребителей в возрасте 23–40 лет, которые предпочитают повседневный стиль и комфорт. При этом оба бренда Abercrombie & Fitch входят в топ-10 любимых брендов у зумеров и миллениалов, уступая только H&M, SHEIN, Urban Outfitters.

Основной рынок ритейлера — Америка, включая Северную и Южную. Этот регион приносит ей львиную долю выручки — 81,6%, следующей по значимости идет EMEA — 15%. Остальное приходится на Азиатско-Тихоокеанский регион. Каждый из сегментов продемонстрировал рост по итогам третьего квартала 2024 года — на впечатляющие 14%, 15% и 32% соответственно. Главная причина — рост потребительской активности (мы рассказывали об этом тренде здесь).

Главным драйвером роста Abercrombie & Fitch стало восстановление спроса на материковом Китае. Во время конференц-колла за прошлый квартал CEO компании Фрэн Горовиц отметила, что клиенты в Великобритании и Германии также положительно реагируют на ассортимент с большей страновой спецификой. Поэтому сейчас Abercrombie & Fitch агрессивно увеличивает свое маркетинговое присутствие в этих странах и продолжает взаимодействовать с клиентами новыми способами на рынках Китая и Японии. Также она пытается стать более заметной и в других странах, например в Италии и Франции.

Нам очевидно, что сейчас бренды Abercrombie и Hollister набирают обороты, демонстрируя двузначные темпы роста. Это происходит в том числе за счет партнерств (например, с командой «Формулы-1» McLaren Racing), капсульных коллекций (компания предоставила повседневную одежду для команд NFL в 2024 году) и все более популярных коллекций вроде Back-to-School («Назад в школу»). Успешная маркетинговая стратегия уже напрямую отразилась на финансовых показателях.

Последние шесть кварталов выручка компании росла двузначными темпами. Это привело к тому, что из раза в раз Abercrombie & Fitch превосходила свои собственные и консенсусные ожидания как по выручке, так и по показателям прибыльности. Компания даже пересмотрела свой прогноз на 2024 год в бóльшую сторону. В последнем квартале выручка выросла на 14,4% в годовом исчислении, до $1,21 млрд. Каждый регион и бренд вырос двузначными темпами, а сопоставимые продажи выросли на 18% в годовом исчислении, также превзойдя прогнозы.

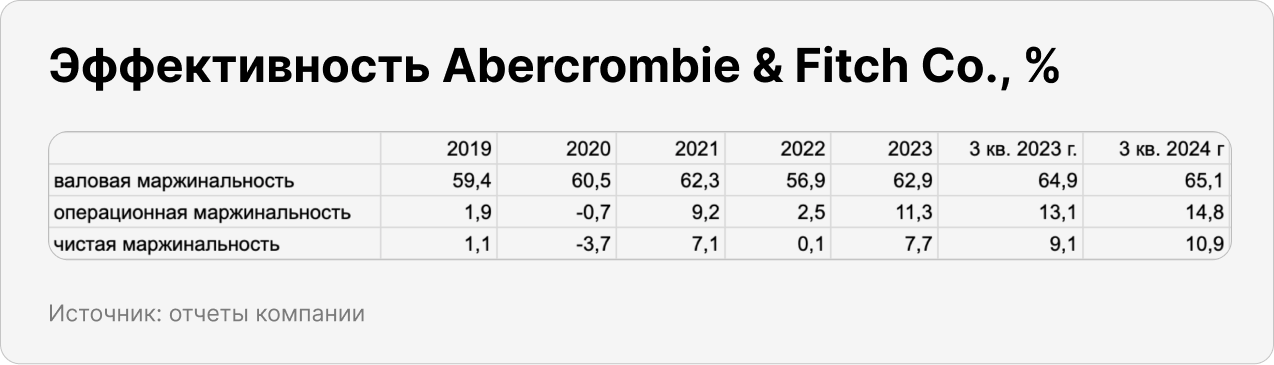

Сильный рост выручки обеспечил операционную прибыль за третий квартал в размере $179 млн, что на 30% больше по сравнению с 2023 годом. Однако этот положительный эффект был частично нивелирован ростом административных и маркетинговых расходов (из-за стратегического расширения), а также ростом затрат на дистрибуцию. Но операционная маржинальность все равно увеличилась на впечатляющие 1,7 п.п.

Денежные потоки компании пока неустойчивы, однако она старается раскрывать свою акционерную привлекательность за счет байбэков. В последнем квартале компания выкупила акций на сумму примерно $100 млн и на $130 млн с начала года. Сейчас у Abercrombie & Fitch доступно еще $102 млн в рамках текущей программы обратных выкупов, что составляет около 1,5% от ее текущей рыночной капитализации. Компания отличается здоровым балансом с запасом ликвидности в виде $683 млн кэша и отрицательным чистым долгом.

На наш взгляд, Abercrombie & Fitch имеет огромный потенциал долгосрочного роста благодаря своим финансовым показателям и сильной стратегии. Компания по-прежнему недооценена, несмотря на череду сильных отчетов. Вероятно, это связано с чувствительностью инвесторов к неопределенности из-за сильной связи дискреционных компаний с волатильностью потребительских настроений. CEO компании заверил акционеров, что она готова к праздничному сезону и расширила подарочный ассортимент, что позволит закрыть год на высокой ноте. На наш взгляд, бумаги Abercrombie & Fitch сейчас выглядят многообещающе.

Kyndryl Holdings

Kyndryl — крупная независимая компания в сфере управляемых IT-услуг, выделенная из IBM в 2021 году. Спин-офф был связан с тем, что обе компании решили сконцентрироваться на своих ключевых направлениях бизнеса: IBM на облачных и ИИ-решениях, а Kyndryl — на инфраструктурных. Основным драйвером бизнеса Kyndryl является сегмент облачных решений (Cloud), он занимает 34% в структуре общей выручки. В рамках него компания предоставляет интегрированные решения для управления мультиоблачными средами. Остальные можно разделить так:

- Корпоративные системы (Core Enterprise) — 31%

- Системы безопасности и устойчивости (Security & Resiliency) — 14%

- Сети и периферия (Network & Edge) — 8%

- Приложения, данные и ИИ (Applications, Data & AI) — 6%

- Цифровое рабочее пространство (Digital Workplace) — 7%

Компания помогает клиентам из самых разных отраслей модернизировать свои ИТ-системы и расширять возможности в таких областях, как миграция в облако, кибербезопасность и интеграция ИИ. По итогам последнего квартала (здесь и далее — второй квартал 2025 фискального года, который закончился 30 сентября 2024 года) основным клиентом Kyndryl стал финансовый сектор, на него пришлось порядка 44% консолидированной выручки. Остальные сектора, включая ритейл и логистику, промышленность, здравоохранение, технологии и медиа, заняли примерно сопоставимые доли.

Kyndryl работает с крупными международными корпорациями, а также с правительственными и государственными учреждениями. Среди клиентов — компании из списка Fortune 500 и лидеры технологической отрасли, вроде Nvidia, Microsoft, Amazon, Google и др. Их крепко связывают долгосрочные контракты. Компания также широко диверсифицирована по странам. Например, кроме США и Японии, ее основными рынками являются Канада, Франция, Германия, Индия, Италия, Испания и Великобритания, а стратегическими — Австралия и Новая Зеландия.

Из-за того, что Kyndryl еще не успела проявить себя как самостоятельная компания и пока не эффективна на операционном уровне, она является более рискованным объектом для инвестиций по сравнению с другими компаниями в нашей подборке. При этом Kyndryl имеет ряд долгосрочных драйверов к росту, вот основные из них:

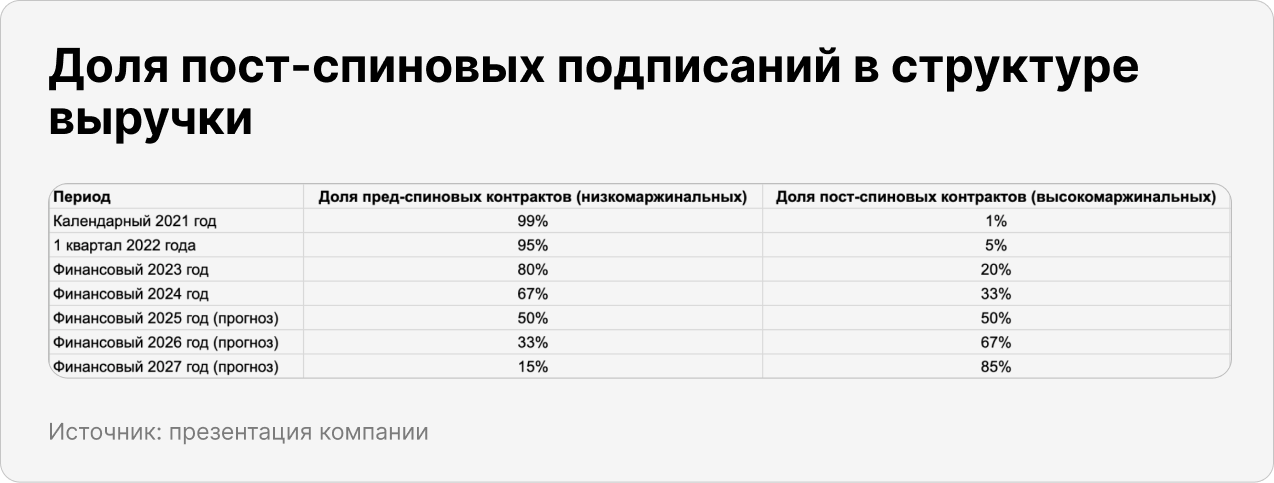

- Kyndryl стратегически улучшает структуру своего бизнеса, отказываясь от низкорентабельных контрактов, и заключает новые более привлекательные крупные сделки для стимулирования долгосрочного роста и повышения маржинальности. Улучшение ее основных финансовых метрик уже прослеживается, по итогам квартала Kyndryl оказалась близка к тому, чтобы продемонстрировать хоть и небольшую, но положительную прибыль. Мы ожидаем, что она достигнет этой цели уже в следующем квартале. На графике ниже заметно, что доля выхода из отрицательных, нулевых и низкомаржинальных контрактов агрессивно снижается.

- Благодаря глубокой технической экспертизе и прочному альянсу с бигтехами Kyndryl имеет внушительные возможности для внедрения инноваций и улучшения бизнес-моделей клиентов. Это одна из причин, по которой Kyndryl в последнем квартале заключила крупнейшую в своей истории сделку (сумма не разглашается) и подписала порядка 10 новых контрактов на сумму более $100 млн каждый.

Хотя выручка компании и снизилась более чем на 7%, все же есть некоторые обнадеживающие признаки. Например, консалтинговый бизнес компании, который сосредоточен на таких областях, как ИИ, кибербезопасность, миграция в облако и модернизация ИТ-среды, показал очень высокие результаты. В период с 2023 финансового года (закончился в марте 2023-го) по период в 12 месяцев, окончившийся в сентябре 2024 года (LTM), его CAGR составил 16%, что обусловлено 40%-м ростом числа подписаний.

После выделения Kyndryl получила значительные активы, включая интеллектуальную собственность, а вместе с ними и высокий уровень D&A-затрат (амортизации и обесценения). Поэтому наиболее репрезентативной метрикой в данном случае является EBITDA. Мы использовали скорректированный показатель, который исключает разовые расходы после спин-оффа. В последнем квартале EBITDA незначительно снизилась, при этом маржинальность по скорректированной EBITDA выросла на 7 п.п., с 14,1% до 14,8%. В таблице ниже 2022 год пропущен, так как после спин-оффа Kyndryl изменила свой календарь отчетности.

Позитивные моменты от улучшения бизнес-модели также отражены в показателях денежного потока компании. Операционный денежный поток за квартал составил $149 млн, что на 224% больше, чем за аналогичный период предыдущего года, и на 410% больше, чем в первом квартале. Денежная позиция на конец квартала составила около $1,33 млрд, в то время как общий долг достиг $3,2 млрд. Таким образом, чистый долг составил $1,87 млрд, а долговая нагрузка — 0,8, что существенно ниже нормы.

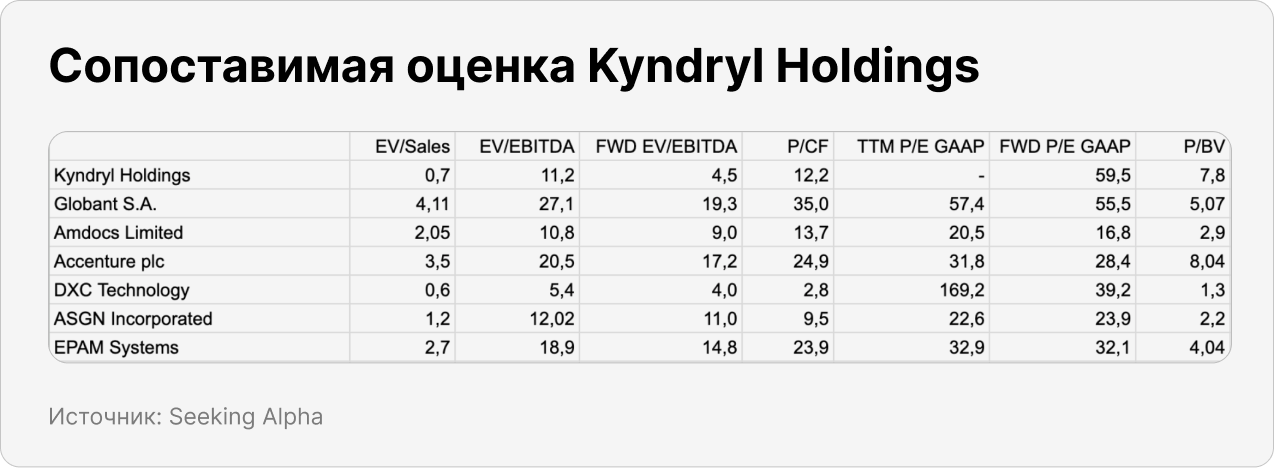

Благодаря активному сотрудничеству с технологическими гигантами и улучшению своей структуры контрактов компания уже прокладывает путь к устойчивому росту выручки за счет множественных подписаний новых договоров. На наш взгляд, Kyndryl проходит через переломный момент, в том числе стратегически адаптируя свою бизнес-модель после выделения. Улучшение маржи и денежных потоков демонстрирует, что ее усилия окупаются. Сейчас Kyndryl выглядит как отличная долгосрочная возможность, в том числе из-за эйфории вокруг технологического сектора в целом. При этом стоит помнить, что зачастую более высокая потенциальная доходность сопряжена с более высоким риском — это относится и к этой инвестиционной идее.

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.

{kind=link}