Стратегии-2025. Чем разбавить американский рынок в портфеле?

Оглавление

Даже те аналитики, которые позитивно смотрят на перспективы экономики США и американского рынка акций в 2025 году, признают, что инвесторам стоит расширить свой портфель, включив в него другие активы. Мы изучили отчеты нескольких крупных банков и управляющих компаний и рассказываем, почему инвесторам не нужно всецело полагаться на американский рынок и как можно сформировать портфель на 2025-й.

Почему инвесторам нужно смотреть за пределы американского рынка

Большинство инвестбанков ожидают продолжения роста американского рынка акций в следующем году (подробнее о перспективах американского рынка на следующий год мы рассказывали здесь и здесь). Но стоит помнить, что на протяжении последних 25 лет даже диапазон прогнозов, не говоря о консенсусе, практически всегда отличался от реализованной доходности. В последние годы большее число прогнозов отклонялось от консенсуса, но рынок все равно выходил за пределы диапазона — это произошло в семи из последних восьми лет.

Предсказывать движение рынков в краткосрочной перспективе в целом сложно, но на стратегов действуют и отдельные стимулы. Профессиональные прогнозисты предпочитают диапазон от 0 до 10%, поскольку он соответствует средним историческим показателям, а клиенты могут терпимее отнестись к промаху в среднем диапазоне, чем к экстремальному. «Вы выглядите глупо, если прогнозируете рост на 30%, а рынок падает на 20%. Если вы прогнозируете рост на 10%, а рынок падает на 20%, вам легче найти оправдание тому, почему рынок упал. Вы можете рассказать историю, которая будет звучать хорошо и сохранит вашу репутацию», — цитирует Bloomberg одного из специалистов по финансовому планированию. Сейчас консенсус-прогноз предусматривает рост S&P 500 на 7,5% в 2025-м, а самый «бычий» прогноз — на 17%.

Все это не значит, что отчеты банков совсем бесполезны: в них зачастую можно найти различные сценарии событий, драйверы роста и факторы риска. Сейчас консенсус предполагает, что рынок продолжит расти в связи с продолжающимся снижением ставки ФРС, а также со снижением ставок корпоративного налога на прибыль в США и дерегулированием, которых ждут от президентства Дональда Трампа. В Blackrock также отмечают продолжение расширения ралли, связанного с искусственным интеллектом (ИИ).

Скептики указывают на риски, связанные с тем, что американские компании сейчас и так оцениваются очень высоко. Текущие оценки не имеют никакой предсказательной силы на год вперед (в отличие от долгосрочной доходности). Но это все равно создает дополнительные риски — высокие мультипликаторы обычно увеличивают масштабы падения рынка при негативных потрясениях, отмечает Goldman Sachs.

Высоких оценок опасаются не все. Blackrock, а также крупнейший провайдер индексных фондов Vanguard указывают на то, что сейчас отраслевой срез S&P 500 в гораздо большей степени смещен в сторону быстрорастущих секторов, чем это было раньше. Крупные компании также воспользовались низкой стоимостью заимствований, которая сохранялась до 2022 года, и тем самым защитили свои балансы от роста процентных ставок.

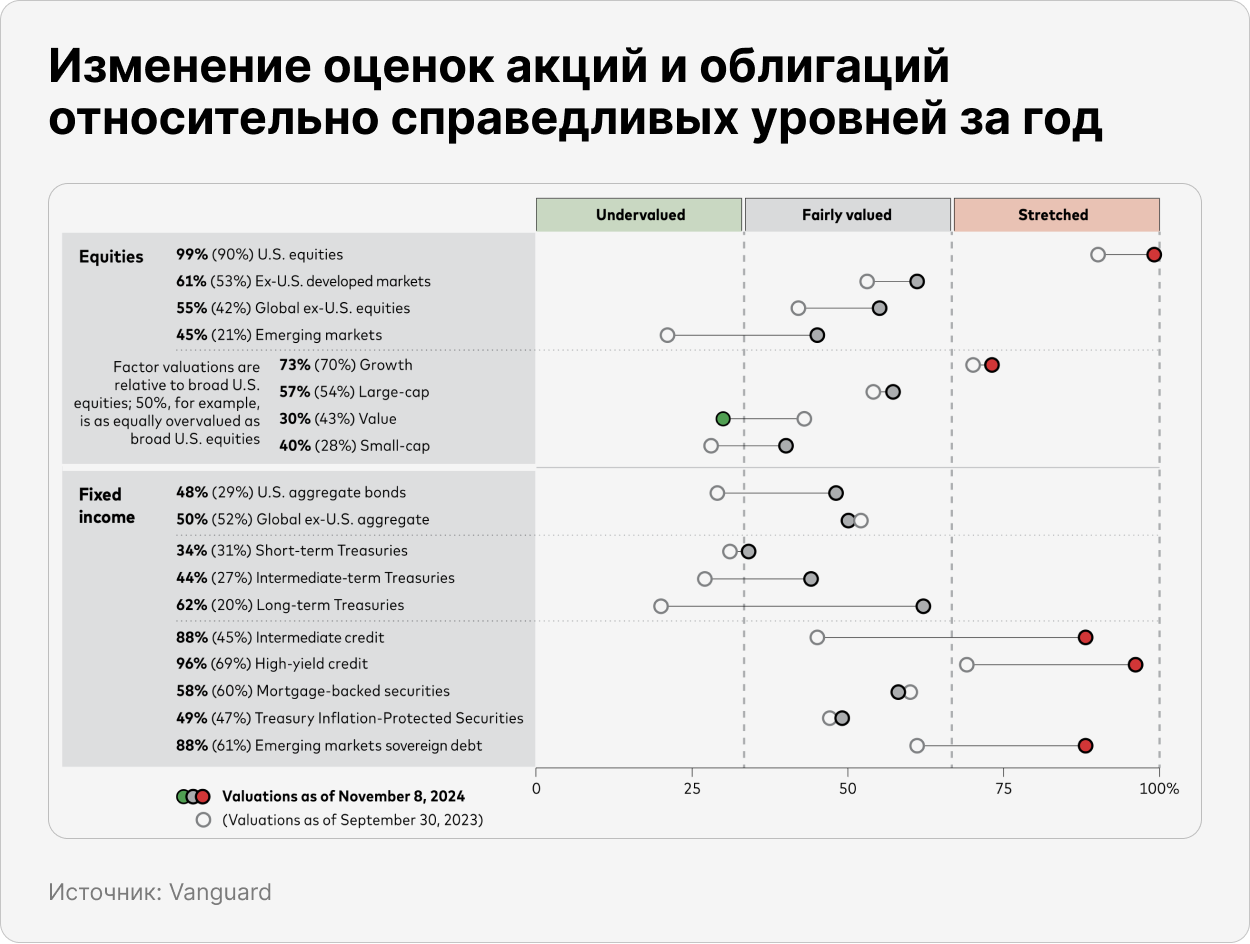

Vanguard рассчитал справедливый показатель CAPE (циклически скорректированное соотношение цена/прибыль) с учетом концентрации рынка и низкой стоимости долга для крупных технологических компаний. В целом CAPE рассчитывается на основании прибылей за 10 лет, а не за один год, что помогает сгладить влияние бизнес-циклов. Текущие оценки на основании рассчитанного Vanguard CAPE оказались на 25% выше справедливых значений рынка вместо 72% для обычного CAPE. Это значит, что возврат к справедливой стоимости не должен привести к значительной коррекции рынка.

Согласно базовому макроэкономическому прогнозу Goldman, в ближайшие годы экономика США и, как следствие, корпоративные прибыли продолжат расти, а доходность облигаций останется на текущем уровне. Но в следующем году могут реализоваться несколько рисков, включая введение всеобъемлющих тарифов и рост доходности облигаций. С другой стороны, более благоприятная фискальная политика или более мягкая денежно-кредитная политика (ДКП) ФРС могут стать факторами роста.

Макроэкономические факторы, вроде экономического роста и импортных пошлин, могут способствовать тому, что «Великолепная семерка» в следующем году опередит остальные 493 компании из S&P 500 всего на 7 процентных пункта (п. п.), прогнозирует Goldman. Это минимум за семь лет. Дело в том, что оставшиеся компании индекса в большей степени, чем техногиганты, относятся к цикличным компаниям, которые больше выигрывают в условиях растущей экономики. Кроме того, компании из S&P 493 больше зависят от внутренних рынков, а значит, меньше пострадают от импортных пошлин.

Несмотря на общие ожидания роста американских акций, с учетом высоких текущих оценок и необычайно высокой концентрации, инвесторам стоит рассмотреть и другие активы, отмечает Goldman.

Облигации

Облигации редко так сильно падали от снижения ставок ФРС, как сейчас. Доходность 10-летних американских казначейских облигаций (трежерис) контринтуитивно выросла более чем на три четверти процентного пункта с тех пор, как ФРС начала снижать ставки в сентябре. Это самый большой скачок доходностей за первые три месяца цикла снижения ставок с 1989 года. Более того, в последние шесть циклов снижения ставок облигации росли в цене.

Рост доходностей подчеркивает, насколько уникальным был этот цикл изменения ДКП. Несмотря на рост ставок, экономика осталась устойчивой и не скатилась в «самую ожидаемую в истории рецессию». При этом прогресс в снижении инфляции, который наметился весной, осенью заметно замедлился, что заставило рынки прайсить более медленное снижение ставок, а ралли на рынке долгосрочных облигаций — развернуться.

Опубликованный в декабре dot plot ФРС предполагает только два сокращения ставок на четверть пункта в 2025 году. 15 из 19 чиновников ФРС в опросе отметили риски роста инфляции, в то время как в сентябре их было всего три. Рынки ждут даже меньшего и прайсят только 36 б. п. снижения.

Зато хорошо в 2024-м себя показала популярная стратегия, которая хорошо работала и во время прошлых циклов смягчения ДКП. Известная как curve steepener, она заключается в ставке на то, что краткосрочные трежерис, более чувствительные к изменениям текущих ставок ФРС, превзойдут длинные трежерис. Сейчас спред между доходностью 10-летних и двухлетних облигаций составляет около 25 б. п. В конце июня этого года доходность более коротких трежерис была на 51 б. п. выше.

В остальном перспективы для рынка облигаций в 2025 году под вопросом. Инвесторы не только вынуждены считаться с ФРС, которая, скорее всего, будет придерживаться текущего плана по снижениям ставок, но и с рисками, вызванными приходом к власти Дональда Трампа. Введение торговых барьеров и ограничение иммиграции многие эксперты рассматривают как проинфляционные меры.

ФРС продолжит снижение ставок в 2025 году. Но инфляция по-прежнему будет выше целевого уровня, и у ФРС не будет возможности для снижения ставки ниже 4%, в результате чего ставки закрепятся на уровне значительно выше того, что был до пандемии, отмечает Blackrock. C учетом постоянного дефицита бюджета, устойчивой инфляции и большей волатильности на рынке облигаций инвесторы будут требовать более высокую премию за вложения в долгосрочные облигации. В результате доходность долгосрочных казначейских облигаций США будет расти, прогнозирует крупнейший в мире управляющий активами.

Рынки могут рассматривать любой тип стимулирующей фискальной политики и любой рост государственных расходов как причину требовать более высокую премию за срок, согласны в JP Morgan Asset Management. Это означает, что в условиях волатильности на рынках долга пассивные инвестиции могут быть эффективными для стратегии удержания облигаций до срока их погашения, но активное управление кредитным и процентным рисками (дюрацией) даст возможность увеличить доходности.

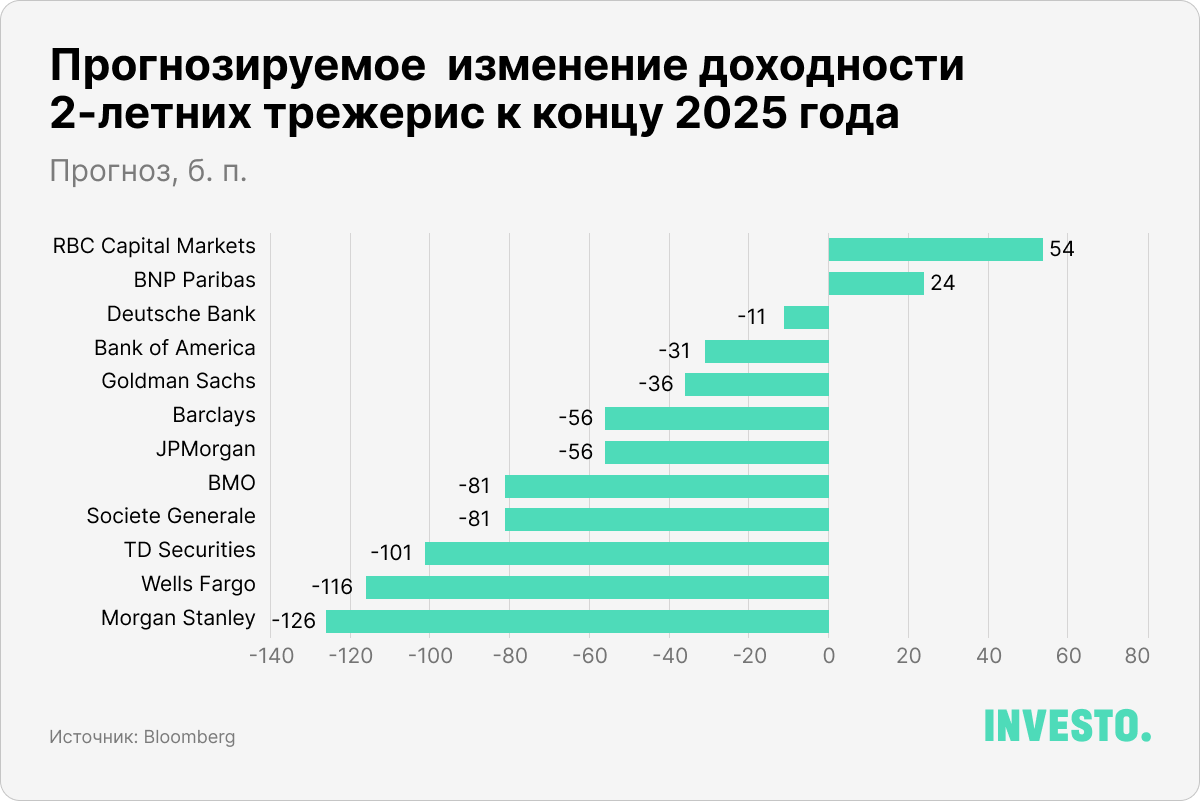

Стратеги в основном сходятся в своих прогнозах и прогнозируют снижение доходности двухлетних облигаций как минимум на полпроцента по сравнению с текущим уровнем. JP Morgan Asset Management призывает не забывать, что ФРС продолжает снижать ставки. Для 10-летних казначейских облигаций стратеги прогнозируют снижение 4,25%, что всего на 36 б. п. ниже текущих уровней (4,61%).

Кроме монетарной политики, на рынки будет влиять и баланс спроса и предложения трежерис. Большой объем чистой эмиссии на фоне чувствительного к цене спроса — одна из причин, почему долгосрочная доходность может остаться высокой, даже несмотря на снижение ставок, отмечает Barclays.

Morgan Stanley и Deutsche Bank придерживаются наиболее «бычьих» и «медвежьих» взглядов на рынок облигаций соответственно. Morgan Stanley видит «риски снижения темпов экономического роста» и «неожиданный „бычий” рынок» в облигациях. Ожидая более быстрых темпов снижения ставок ФРС, чем другие банки, Morgan Stanley прогнозирует, что доходность 10-летних облигаций упадет до 3,55% к концу следующего года. Рынок считает облигации дешевыми по сравнению с акциями и рассматривает их как страховку от замедления экономического роста, отмечает Citadel Securities.

Deutsche Bank, который прогнозирует, что ФРС вообще не будет снижать ставки в 2025 году, ожидает, что доходность по 10-летним бумагам вырастет до 4,65% из-за сильного экономического роста и более устойчивой инфляции. Главный экономист Apollo Global Management Торстен Слок вообще оценивает вероятность того, что ФРС повысит процентные ставки в 2025 году, в 40%. Такую же вероятность он дал росту 10-летних трежерис выше 5% к середине 2025-го.

За пределами трежерис JP Morgan Asset Management позитивно смотрит на корпоративный долг инвестиционного уровня, даже несмотря на узость спредов. Они поддерживаются низким риском понижения рейтинга и высоким качеством эмитентов. Vanguard оценивает вероятность того, что индекс Bloomberg U.S. Aggregate Index покажет в следующем году рост, в 81%. Отрицательная доходность может возникнуть только в случае, если доходности вырастут настолько, чтобы превысить «стену купонов», а именно на 0,8–0,9 п. п. относительно текущих доходностей.

Риски для прогноза Vanguard зависят от того, каким будет баланс между ростом производительности в экономике и потенциально проинфляционными мерами. Если последний сценарий будет доминирующим, то доходность вдоль всей кривой, вероятно, вырастет, а корреляция акций и облигаций снова станет положительной. Подобная ситуация наблюдалась в 2022-м, когда оба класса активов упали. Сейчас же кривая доходности казначейских облигаций США находится близко к оценке справедливой стоимости от Vanguard.

Если же прирост производительности победит, любое снижение инфляции увеличит шансы, что ФРС снизит ставки ниже 4%, и краткосрочные доходности упадут сильнее, чем долгосрочные. Vanguard ожидает, что долгосрочные доходности останутся выше 4% из-за сильного прогноза роста экономики.

Европа

Еврозона пережила умеренное восстановление экономики в 2024 году после года застоя в 2023-м. Однако обеспокоенность по поводу роста остается высокой, отмечает Vanguard. Производственный сектор продолжает сталкиваться с трудностями из-за последствий энергетического кризиса (цены на природный газ в Европе почти в 30 раз выше, чем в США, отмечает JP Morgan Asset Management) и ослабления внешнего спроса. Сектор услуг также замедляется из-за ограничительного характера бюджетных и монетарных политик. Vanguard ожидает, что экономика еврозоны продолжит расти ниже тренда, а ключевым риском остается замедление глобальной торговли.

В Goldman Sachs прогнозируют, что торговая политика США в большей степени повлияет на экономику других стран. Так, на пике прошлой торговой войны между США и Китаем в 2018–2019 годах ВВП США упал на 0,3%, еврозоны — на 0,9%. Экономисты банка снизили прогноз роста еврозоны в 2025 году после результатов выборов в США на 0,5 п. п. и, вероятно, еще больше сократят его, если США введут всеобъемлющие тарифы. Подробнее о том, как администрация Трампа может повлиять на европейские активы, мы рассказывали тут.

Pacific Investment Management Co. (PIMCO) и Fidelity International — одни из тех инвесторов, которые говорят, что ухудшение ситуации в экономике может заставить ЕЦБ снизить ставки сильнее, чем ожидает рынок (консенсус сейчас предусматривает снижение ставок на 125 б. п.). «В 2025 году расхождения в ДКП между США и Европой продолжат увеличиваться, и мы по-прежнему отдаем предпочтение Европе по сравнению с США с учетом дюрации», — отмечает Николя Форест, директор по инвестициям компании Candriam.

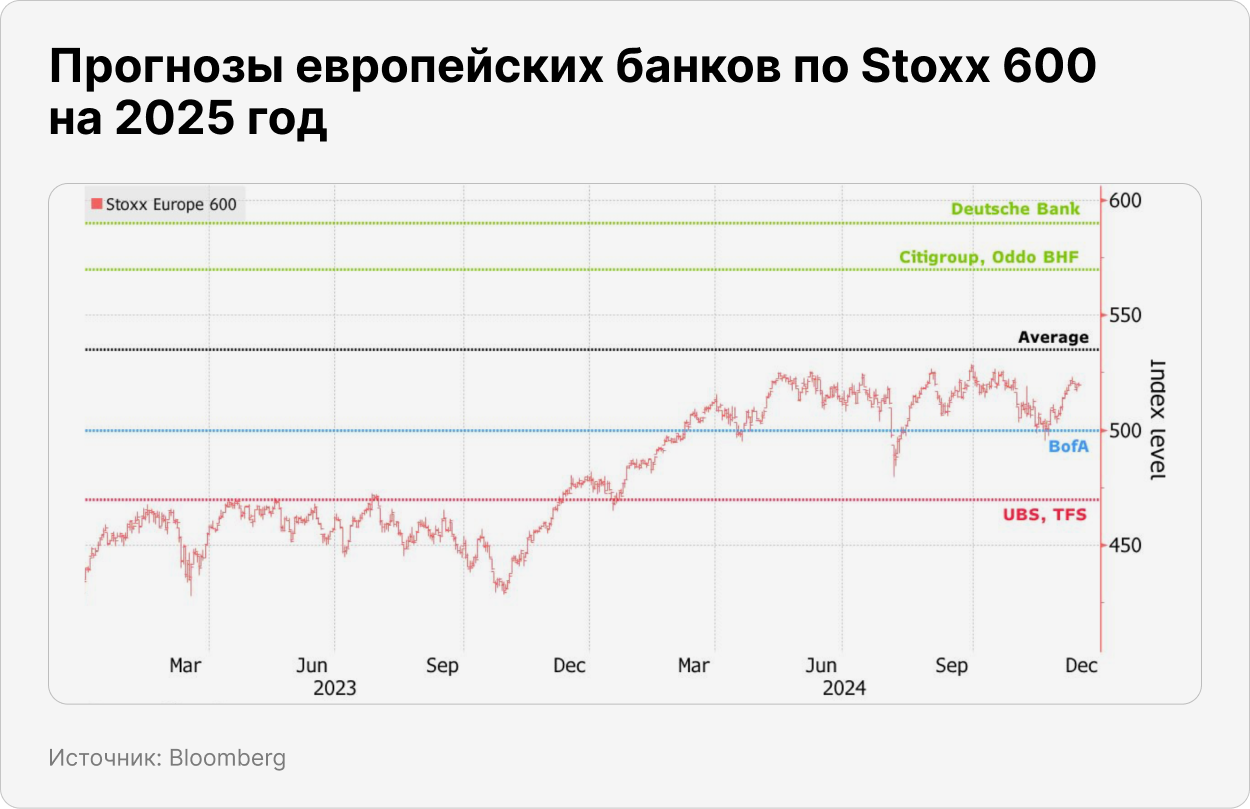

При этом перспективы европейских акций снова выглядят хуже, чем американских, несмотря на дешевизну первых: Stoxx Europe 600 завершит 2025 год на отметке 535 пунктов, что на 6,1% выше текущих уровней. Это консенсус-прогноз 20 стратегов Bloomberg, что означает рост менее чем на 3% по сравнению с закрытием в среду. Впрочем, прогнозы смещены в сторону роста: относительно небольшое число стратегов предсказывает серьезное падение Stoxx 600. При этом 85% прогнозов предусматривают, что индекс завершит следующий год на уровне 530 пунктов или выше.

Надежды инвесторов связаны с ростом прибылей европейских компаний. Прогнозы аналитиков по отдельным компаниям на 2025 год предполагают рост на 8%. Это лишь немного уступает прогнозам для США, но кажется многим стратегам чрезмерно оптимистичным, особенно с учетом того, что экономика еврозоны, как ожидается, вырастет всего на 1,1%.

Согласно опросу стратегов, перспективы британского индекса FTSE 100, который отстал в этом году, немногим лучше: как ожидается, он вырастет примерно на 5%. Немецкий DAX вырастет примерно на 1%.

В Blackrock дают рекомендацию underweight по европейским акциям. По мнению стратегов, текущие оценки справедливы. Ускорение роста экономики и снижение ставок ЕЦБ поддержат умеренное восстановление прибылей, но политическая неопределенность, прежде всего во Франции и Германии, двух крупнейших экономиках, будет сдерживать оптимизм инвесторов.

В Goldman Sachs тоже отмечают, что Европа, как и, например, Китай, о котором мы расскажем ниже, по итогам 2024-го стали оценены справедливо, даже несмотря на структурные проблемы. Как и в США, оценки выросли на ожидании снижения ставок. Это подтверждает, что будущий рост будет в большей степени зависеть от ситуации в экономике и прибылей компаний.

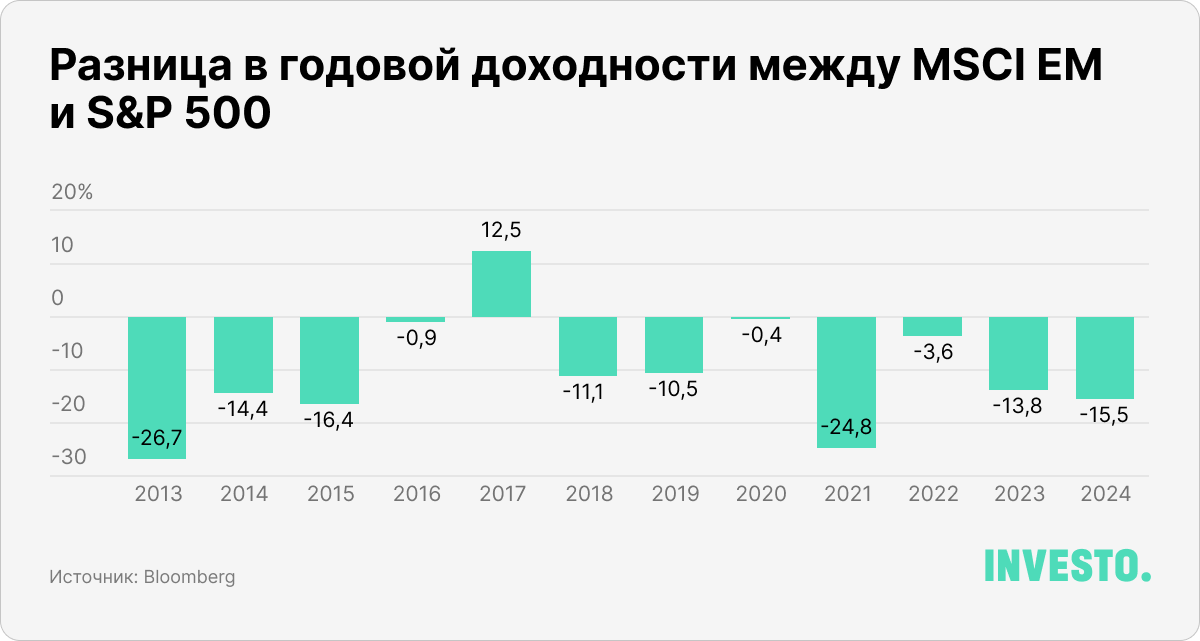

Развивающиеся рынки

Для акций, валют и облигаций развивающихся стран 2024 год в целом стал еще одним годом неоправдавшихся ожиданий. Несмотря на то что в этом году несколько «пограничных» (frontier) рынков, таких как Пакистан, Кения и Шри-Ланка, показали высокую доходность, ни один крупный развивающийся рынок не превзошел фондовый рынок США (Аргентина, чей фондовый рынок в долларах за первые 11 месяцев вырос на 106%, имеет статус standalone из-за контроля за движением капитала).

В основе проблем развивающихся рынков — неспособность большинства валют оставаться устойчивыми по отношению к доллару США. Индекс валют развивающихся стран JP Morgan снижается уже седьмой год подряд. В 2024 году все основные валюты развивающихся стран потеряли в цене по отношению к доллару США, за исключением малазийского ринггита и гонконгского доллара. По меньшей мере девять из них упали на 10% и более.

Облигации тоже явно не оправдали ожиданий: с октября 2023 года глобальные управляющие позиционировали свои портфели в расчете на переход ФРС к снижению ставок и делали ставку на то, что облигации развивающихся стран в местных валютах покажут опережающий рост благодаря опережающему снижению ставок. Но многие развивающиеся рынки не смогли начать или продолжить циклы смягчения ДКП из-за сохраняющихся опасений по поводу инфляции, а также новых рисков, связанных в том числе с планами Трампа по введению пошлин. В итоге с начала года отток средств из фондов, ориентированных на облигации на развивающихся рынках, составил $23 млрд.

Одним из немногих позитивных событий стал рост номинированных в долларах облигаций на 6,6% в этом году благодаря росту высокодоходных суверенных облигаций стран. Многие страны смогли поправить свои финансы после пандемии, что способствовало росту оптимизма.

Также JP Morgan Asset Management ожидает, что акции развитых стран (DM) будут опережать развивающиеся рынки в 2025 году, как это было последние 10 лет. Самая важная проблема — в экономике Китая. В 2024 году власти КНР, на который приходится около 25% веса MSCI EM, пытались различными мерами стимулировать внутренний спрос. Они включили смягчение денежно-кредитной политики, в том числе самую отчаянную риторику с мирового финансового кризиса, и запустили агрессивную программу по урегулированию долгов местных органов власти. CSI 300 вырос на 17,8% c начала года, но почти весь рост пришелся на третью декаду сентября, когда было объявлено о самых решительных мерах.

Но для значимого восстановления доверия и расходов частного сектора потребуется более решительный фискальный импульс, отмечает Vanguard. По прогнозу компании, рост ВВП КНР замедлится до 4,5% в 2025 году из-за продолжающихся структурных проблем, включая затяжной спад на рынке жилья, углубление дисбаланса между спросом и предложением, а также риски торговой войны. Для сравнения, МВФ прогнозирует рост ВВП КНР в этом году на уровне 4,8%, что тоже ниже целевых 5%. О том, как на рынке недвижимости КНР образовался пузырь, мы рассказывали тут, а о том, почему рынки опасаются «потерянного десятилетия» из-за дефляционно-долговой спирали, здесь.

Впрочем, Vanguard ожидает, что постепенное повышение пошлин в США окажет умеренное негативное влияние на рост экономики КНР по сравнению с тем, что было в 2018–2019 годах. Власти КНР могут ответить «более комплексными» стимулами, чтобы смягчить риски снижения. Но рост экономики Китая, вероятно, останется на траектории ниже тренда в ближайшие годы.

Зато стимулы положительно сказались на китайских облигациях: ETF, отслеживающий 30-летние китайские государственные облигации, в этом году принес около 21%. Управляющий активами Abrdn с октября начал делать ставки на дальнейший рост 10-летних и 30-летних облигаций.

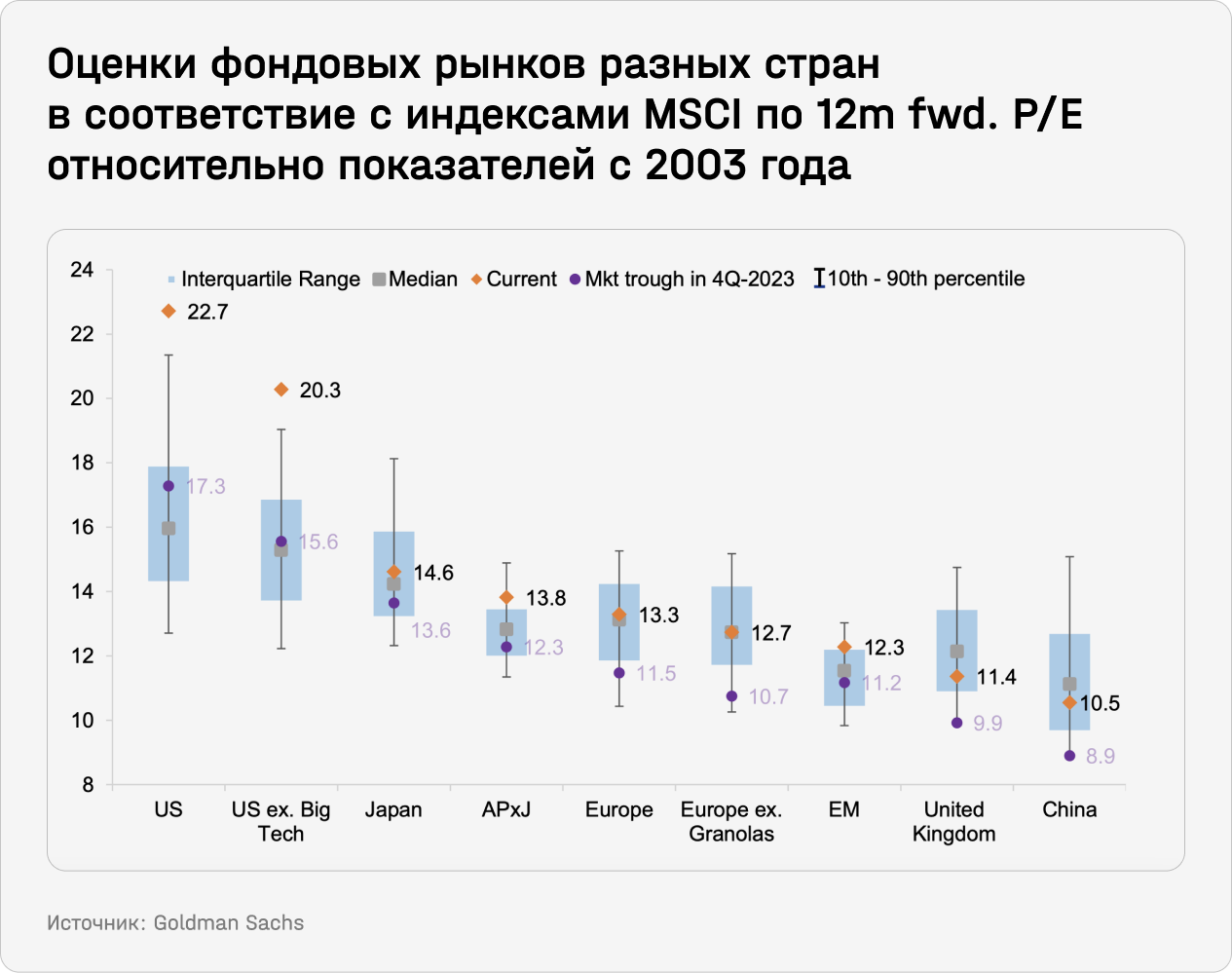

Vanguard отмечает, что акции развивающихся стран в целом выглядят справедливо оцененными, а без учета КНР даже переоцененными. JP Morgan Asset Management советует долгосрочным инвесторам среди развивающихся выбирать экономики, где рост частного сектора сочетается с минимальным вмешательством государства, компании ценят акционеров и увеличивают прибыль на акцию, а экспорт растет. Таких экономик немного — это Индия, Индонезия, Тайвань и Мексика. Vanguard также видит долгосрочную возможность в развивающихся рынках, которые смогут выиграть от перестройки глобальных цепочек поставок.

Как собрать портфель

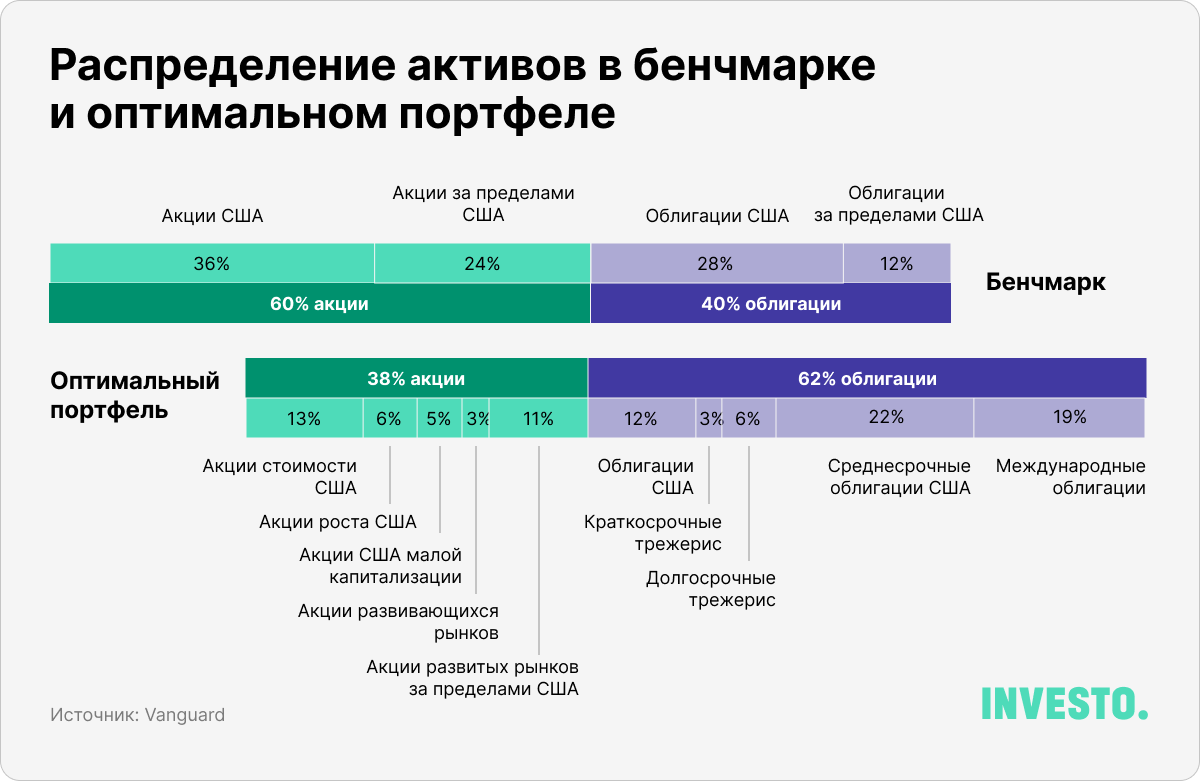

Высокие процентные ставки и текущие оценки акций все еще предполагают низкую премию за риск вложения акций. Поэтому модель Vanguard, которая учитывает потенциальную доходность вместе с ожидаемой волатильностью в глобальном разрезе, предусматривает меньший вес акций и больший вес инструментов с фиксированным доходом по сравнению с эталонным показателем 60/40. Среди акций наибольший вес — у акций стоимости США, среди облигаций — у среднесрочных бумаг из США. Наиболее заметное изменение по сравнению с прошлым годом — это снижение веса акций развивающихся рынков.

В Blackrock считают, что инвесторам следует меньше полагаться на широкие классы активов и искать тематические возможности, сформированные структурными сдвигами, трансформирующими экономики и секторы, такими как рост ИИ. Например, в Европе и на других рынках стоит инвестировать в отдельные компании, а не фонды.

Еще одно изменение в традиционном построении портфелей заключается в том, что сейчас больше внимания следует уделять тактическим трейдам, пишет Blackrock. В прошлом, когда доходности колебались вокруг стабильного долгосрочного тренда, было логично выделять большую часть портфеля на долгосрочные аллокации для сглаживания таких колебаний. Но сейчас ни один портфель, вероятно, не будет работать во всех сценариях будущего. Как итог, инвесторам нужно будет применять активные стратегии.

В Blackrock считают, что инвесторам также стоит добавлять в портфель прямые инвестиции, прежде всего частное кредитование (private debt). Осенью был запущен первый ETF, который позволяет вложиться в этот класс инструментов. В JP Morgan также советуют добавлять золото в портфель для снижения геополитических рисков. Кроме того, управляющий активами считает, что спрос со стороны инвесторов, а также центробанков, который был основным драйвером роста драгметалла в последние годы, останется высоким.

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.

{kind=link}