Сохранится ли исключительность американского рынка в 2025 году

Оглавление

Американский рынок акций по итогам года снова опередит все остальные рынки. Эта тенденция наблюдается с мирового финансового кризиса, что лишь подчеркивает его исключительность. В этом выпуске рассылки расскажем, стоит ли ждать, что и без того дорогой американский рынок сможет удержать лидерство и в 2025 году, и за чем придется следить инвесторам.

Что случилось

2024 год станет еще одним годом «исключительности» американского рынка: S&P 500 c начала года вырос на 28%, MSCI World ex. USA (за исключением США) — на 8%. Перед началом года мало кто из аналитиков предсказывал, что годовой рост американского рынка акций окажется одним из сильнейших в истории.

Банки, инвестиционные и управляющие компании продолжают публиковать свои прогнозы на 2025 год (о некоторых из которых мы рассказывали в последнем выпуске рассылки). Большая часть прогнозов сводится к тому, что опережающая доходность американского рынка относительно остальных продолжится. Во многом за счет того, что политика администрации Трампа, предполагающая снижение налогов и дерегулирование, поддержит американские акции и одновременно ударит по экономикам и компаниям за пределами США. Но в этом случае 2025 год лишь продолжит тренд, который длится уже почти 15 лет.

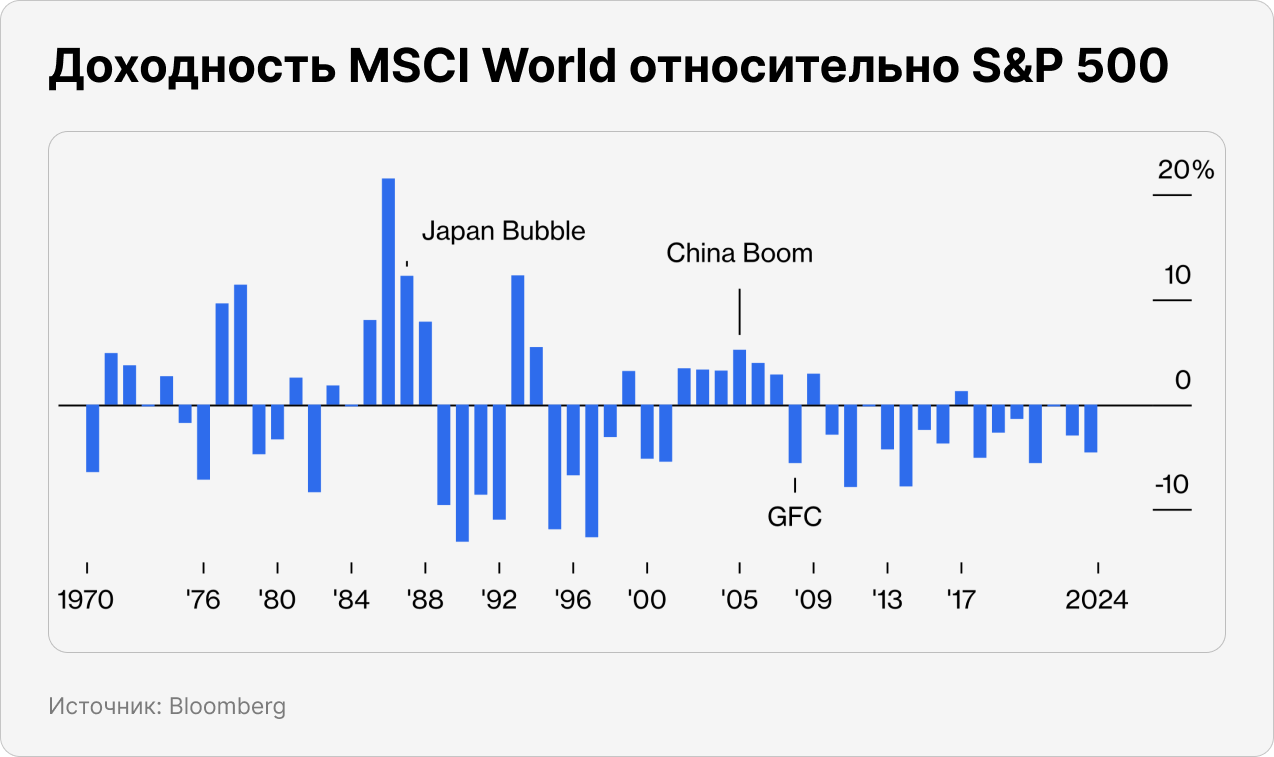

Начиная с мирового финансового кризиса, эпицентром которого были США, S&P 500 уверенно обходит остальной мир. Исключением стал только 2017-й, начало первого президентства Трампа. За последнее десятилетие MSCI Europe проиграл S&P 500 7,7% среднегодовой доходности, а MSCI Emerging Markets — 9,6%.

В результате доля США в мировой капитализации фондовых рынков за последние 10 лет выросла с 52% до 67%. В MSCI World, где учитывается также доля акций в свободном обращении, доля США составляет 74%. Это во многом объясняет, почему в наших рассылках мы так много внимания уделяем американскому рынку: даже если инвестор выбирает международную диверсификацию, например держа в портфеле биржевой фонд, следующий MSCI World, он все равно в значительной степени будет подвержен рискам снижения рынка США.

За счет чего американский рынок опередил другие

Опережающий рост американского рынка в последние годы связан с несколькими благоприятными факторами, включая более высокие темпы роста номинального ВВП и прибылей компаний, увеличение рентабельности и рост оценок, отмечает UBS. Все эти факторы поддерживают: благоприятные условия для ведения бизнеса, фискальные стимулы, которые увеличивают расходы людей, а значит, и прибыли компаний, а также — доминирование бигтехов, которые стали машинами по генерации кэша, в растущем технологическом сегменте.

На IT-сектор приходится более 31% капитализации S&P 500 против 7% в MSCI Europe. Американский рынок также в большей степени выиграл от снижения ставок (чем ниже ставки, тем более привлекательны быстрорастущие компании). Также в США относительно невысока доля финансового и добывающего секторов, которые после мирового финансового кризиса столкнулись с большим количеством проблем. Банки стали гораздо более зарегулированы, а цены на коммодитиз упали.

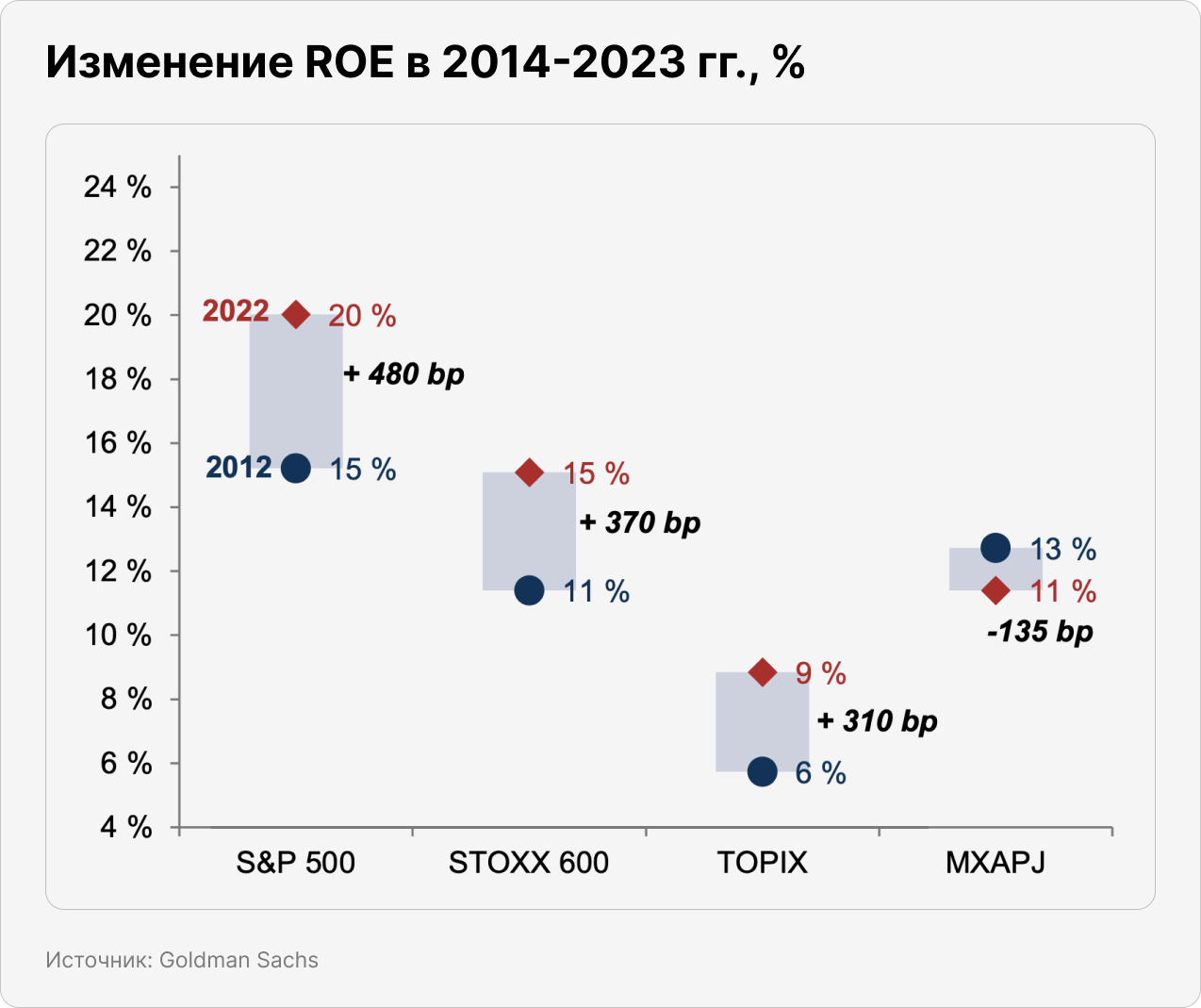

Насколько американский рынок оторвался от сопоставимых развитых рынков по финансовым показателям, хорошо видно из графика выше. Goldman Sachs в прошлом году подробно рассматривал причины, по которым американские компании показали гораздо более высокий по отношению к другим рынкам рост рентабельности собственного капитала (ROE) за последние 10 лет.

Американские компании использовали множество инструментов для увеличения доходности для акционеров. Одним из них стало повышение левереджа. Совокупный леверидж среди компаний S&P 500 вырос с 1980-го по 2023 год с 2,4х до 3х, добавив более 400 б.п. к ROE. В Европе за тот же период леверидж не изменился. Кроме того, в США одна из самых низких эффективных налоговых ставок, за исключением некоторых стран, которые Goldman Sachs относит к налоговым убежищам.

С какими проблемами сталкиваются европейские компании при попытке масштабироваться, хорошо показал недавний доклад о конкурентоспособности европейской экономики бывшего главы ЕЦБ Марио Драги (мы немного рассказывали о нем здесь). В США экосистема из венчурного капитала и private equity способствует тому, что стартапы имеют потенциал, чтобы быстро масштабироваться. Это также способствует большему динамизму внутри индексов: новые компании в них входят, заменяя старые, результаты и капитализация которых ухудшаются.

В 2024 году экономика США и реальная заработная плата продолжили расти опережающими темпами, в то время как Европа и Китай страдают от слабого потребительского доверия и застоя в промышленном производстве, отмечает UBS.

Темой года на американском рынке был искусственный интеллект. И пока мало что указывает на то, что она может быстро потерять привлекательность. Технология дает непропорционально больше выгод американским технологическим компаниям по сравнению с конкурентами в других странах и должна повысить производительность американских компаний в различных отраслях.

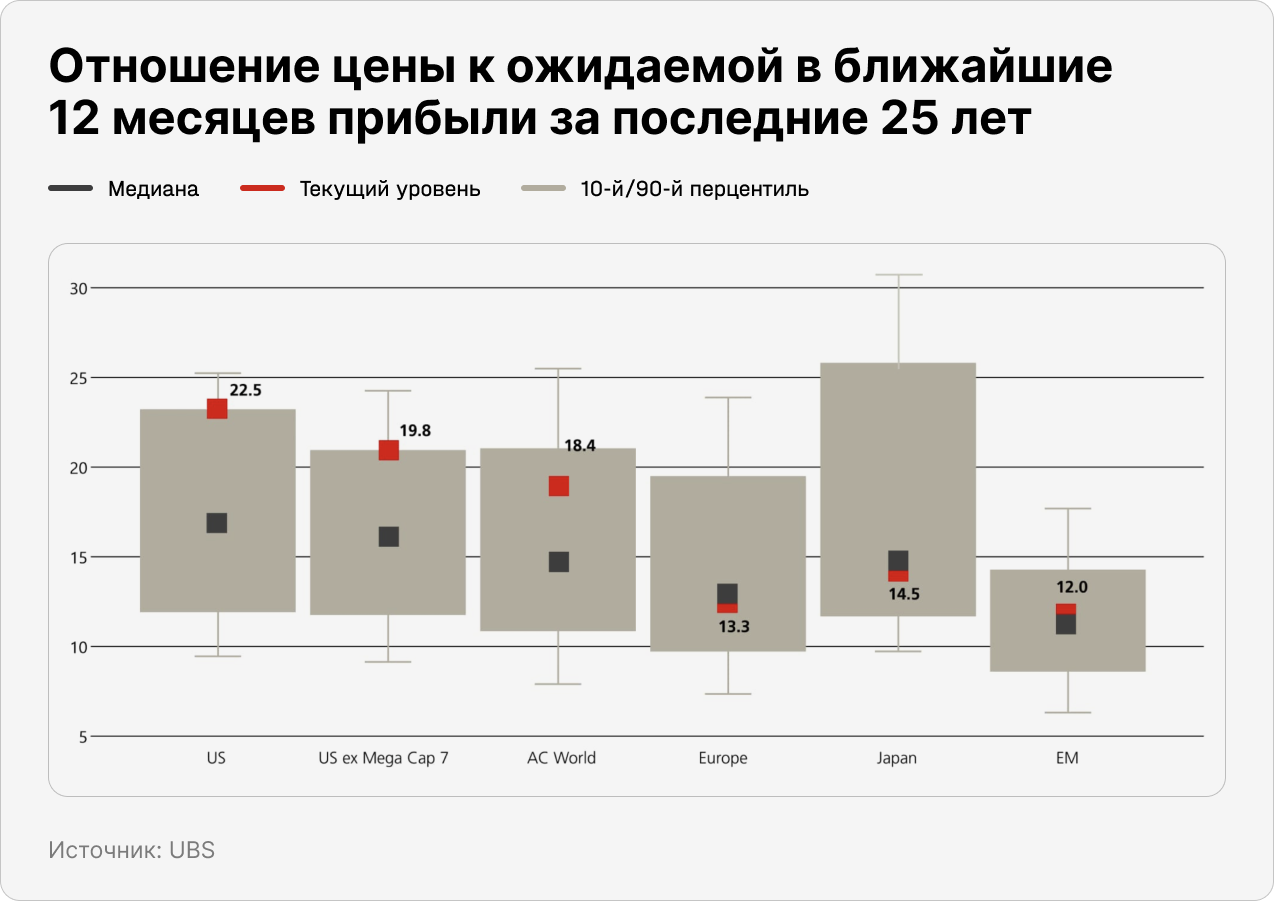

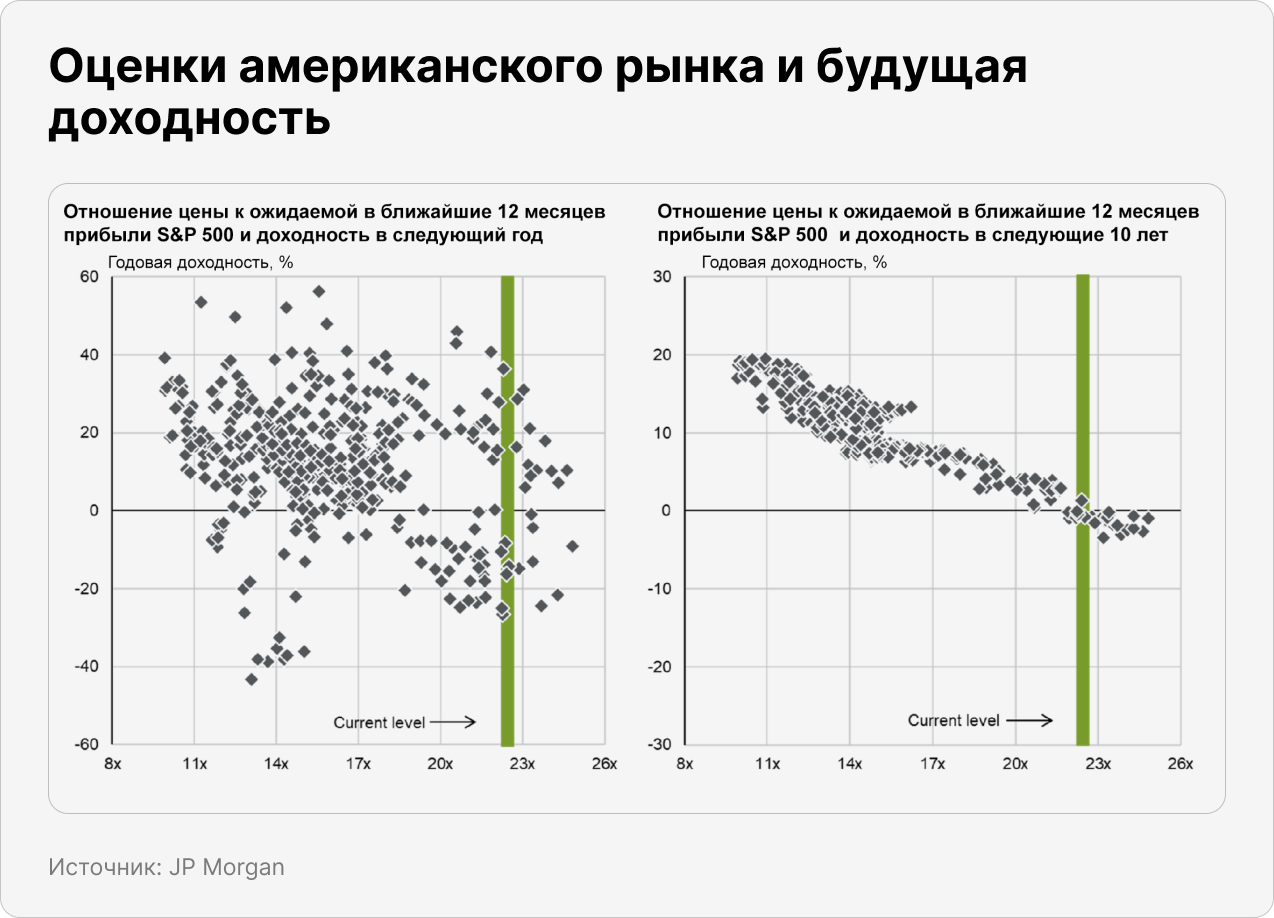

Как отмечает UBS, самая большая проблема для рынка акций США — высокие оценки. Они высоки как по историческим меркам, так и в сравнении с другими рынками. Так, соотношение цены к ожидаемой прибыли в ближайшие 12 месяцев для S&P 500 сейчас превосходит 90-й процентиль за последние 25 лет. Иными словами, меньше чем в 10% случаев за этот период американские акции стоили дороже. Для сравнения: Европа и Япония сейчас торгуются чуть дешевле медианного показателя за 25 лет. При этом высокие оценки — не только у «Великолепной семерки», но и у других компаний из S&P 500.

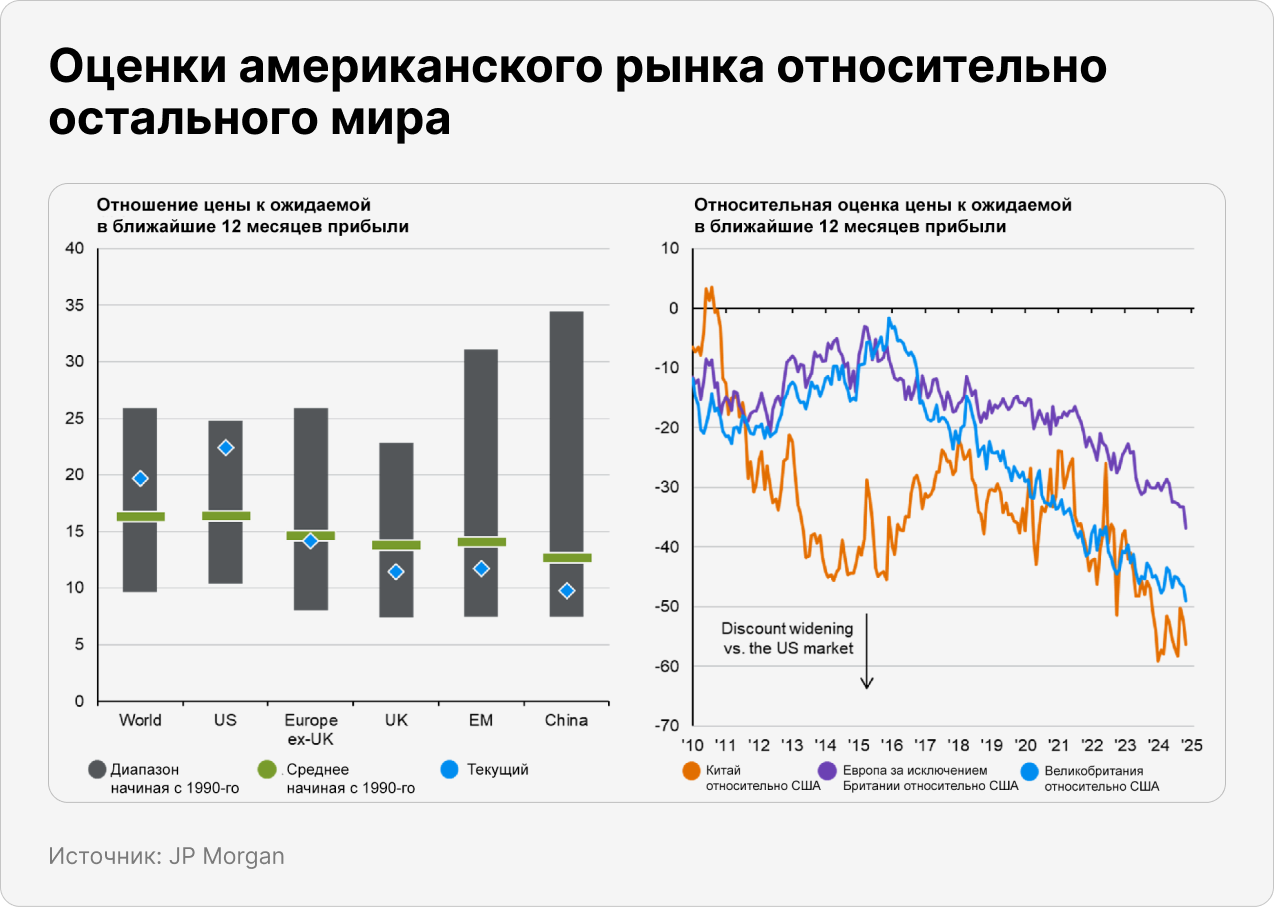

Аналогичные данные и у JPMorgan (с 1990 года). Также банк показывает, как увеличивался дисконт мировых рынков относительно американского.

Если учитывать только оценки, можно было бы однозначно сказать, что американский рынок должен показать отстающую доходность. Оценки, действительно, хорошо предсказывают, куда пойдет рынок, но, как показывает тот же JPMorgan, на горизонте одного года оценки почти никак не влияют на доходность. Поэтому инвесторам, которые имеют среднесрочный горизонт, необходимо разбираться в том, что может прервать длинный отрезок, на котором американский рынок демонстрировал свою исключительность.

Почему американский рынок может отстать в следующем году

UBS приводит три причины, из-за которых американский рынок может потерять свою исключительность:

1. Сокращение разницы в темпах роста экономик

Фискальная политика — одна из главных причин роста расходов домохозяйств в США и экономики. Однако в следующем году фискальная поддержка ослабнет (потенциальное дополнительное снижение налогов вступит в силу только в 2026 году), а замедление иммиграции может оказать давление на совокупные доходы и расходы.

В отличие от США, в Европе экономический рост слаб, что способствовало более агрессивному снижению ставок ЕЦБ. Это должно способствовать жилищному строительству и дать европейским потребителям необходимую уверенность, чтобы они начали тратить свои сбережения.

Также инвесторы надеются, что европейские политики смогут предпринять необходимые действия для решения общеевропейских экономических проблем (подробнее об этом мы рассказывали здесь). При появлении признаков этого инвесторы могут начать покупать европейские активы.

Кроме того, крупные экономики вроде Германии и Китая могут принять более экспансивную фискальную политику. В Германии внеочередные федеральные выборы 23 февраля могут привести к тому, что бюджетный «тормоз» будет снят. Китайские власти оставили себе пространство для действий в сценарии торговой войны, отмечает UBS.

Новые стимулы в КНР могут способствовать росту производства за пределами США — именно это в 2017 году стало причиной того, что американский рынок показал отстающую доходность. Правда, затем началась торговая война, которая снова заставила китайский и американский рынок поменяться местами.

2. Новый срок Трампа окажется не таким, как первый

В первый срок президентства Трампа у него был четкий мандат на увеличение номинального роста ВВП. Инфляция не вызывала особых опасений, дефицит и долг по отношению к ВВП были гораздо ниже, чем сейчас, а доходность 10-летних трежерис находилась на уровне 2%.

В отличие от 2016 года, одной из главных причин избрания Трампа в этот раз стало недовольство инфляцией. В этой связи легко предположить, что Трамп не захочет проводить политику, которая слишком сильно повысит цены на товары или сделает жилье еще менее доступным из-за повышения ставок.

Эти политические реалии могут стать ограничителями для тарифных и налоговых планов представителя республиканской партии, ожидает UBS. Так как эти обещания должны увеличить дефицит бюджета, это также означает рост инфляции, на что ФРС при прочих равных придется держать ставки на более высоком уровне. Все это может способствовать тому, что Трамп умерит свои аппетиты.

3. Концентрация на уровне секторов

Исключительность США во многом обусловлена тем, что в стране находятся крупнейшие компании из быстрорастущего технологического сектора. На «Великолепную семерку» сейчас приходится почти треть рыночной капитализации США, что отражает очень высокую степень концентрации.

В последние кварталы компании из технологического сектора в США начали опережать прогнозы по финпоказателям на меньшую величину, чем это было раньше, когда превосходство над прогнозами было на очень высоком уровне. Если эта тенденция продолжится и компании будут неприятно удивлять рынки своими результатами, нынешние оценки могут оказаться под вопросом, отмечает UBS.

За последние два года крупные технологические компании резко увеличили капитальные затраты на инфраструктуру, связанную с ИИ. Однако существует большая неопределенность относительно того, когда и в каком объеме эти компании смогут всерьез монетизировать свои капитальные затраты. Именно по этой причине The Economist называет ИИ «самой большой авантюрой в истории бизнеса», а 2025 год — переломным. Инвесторы могут начать терять терпение, если внедрение ИИ будет происходить медленнее, чем это ожидается.

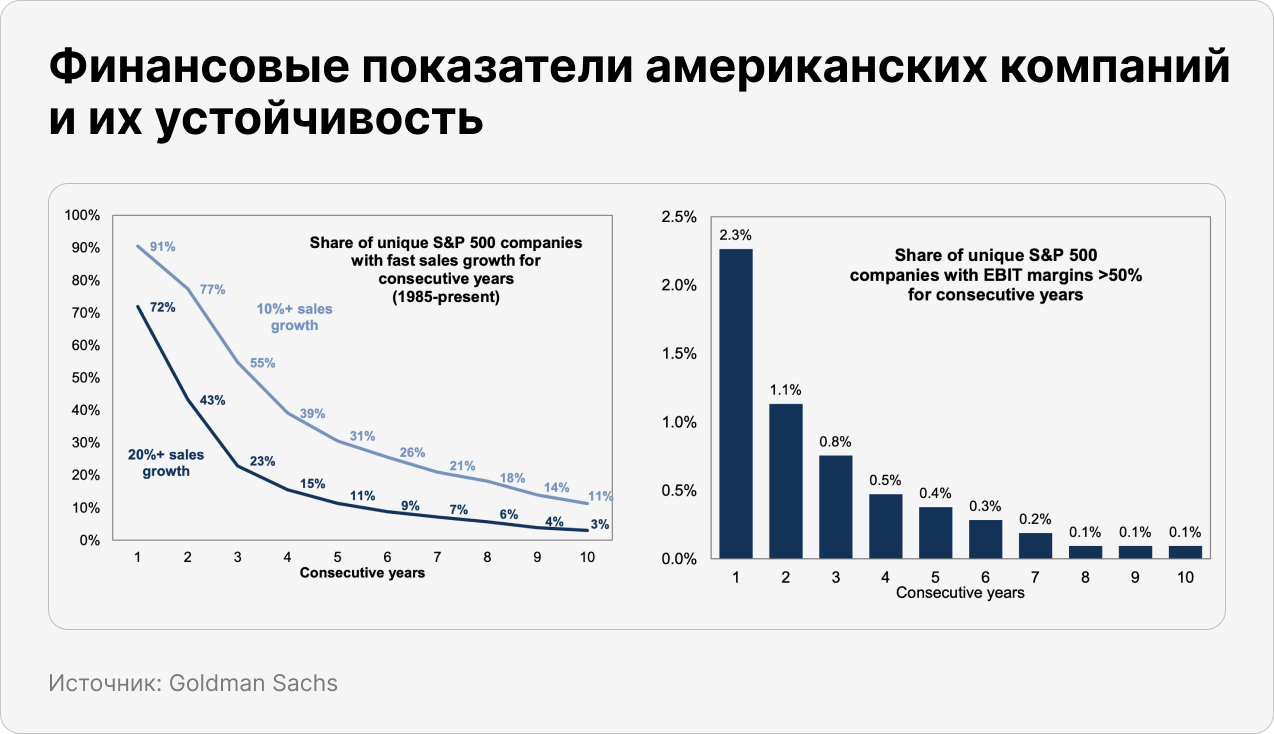

Как показывает Goldman Sachs, высокий уровень концентрации обычно связан с высоким уровнем волатильности в ближайшей перспективе и с низкой ожидаемой доходностью в долгосрочной (больше 10 лет). Конкурентные преимущества, в том числе крупнейших компаний, входящих в S&P 500, позволили им сохранить высокие темпы роста и рентабельности. Но, как отмечает банк, мало каким компаниям удавалось сохранять годовой рост выручки на уровне больше 20%, а также уровень рентабельности по EBIT выше 50%. Одна из причин, почему им не удавалось удержать показатели, — рост регулирования и антимонопольные дела против компаний, которые занимают высокую долю на рынке.

Хотя UBS считает, что власти США нацелены на победу в гонке ИИ и не будут предпринимать слишком много усилий, чтобы подорвать позиции технологических гигантов, из-за огромной доли этих компаний в общей рыночной капитализации инвесторам придется отслеживать любые риски для их перспектив.

UBS по-прежнему считает, что рост американского рынка в 2025 году будет опережающим, а риски для остального мира по сравнению с США смещены в сторону снижения. Но все равно есть риск, что Америка и остальной мир будут сближаться быстрее ожиданий. Нарратив о превосходстве США настолько укрепился, что даже небольшие ожидания могут привести к сдвигам, отмечает швейцарский банк.

Blackrock Investment Institute в своем прогнозе на 2025-й также смотрит позитивно на американский рынок относительно других, особенно европейского. Среди драйверов роста — вера аналитиков в то, что внедрение ИИ может превзойти Промышленную революцию по своему размаху и воздействию.

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.

{kind=link}