Легализация марихуаны и возвращение с «удаленки». Какие фонды недвижимости могут на этом заработать

Фонды, они же трасты, недвижимости (REITы) в последние несколько лет отставали от широкого рынка. Но сейчас это отставание может уменьшиться благодаря снижению ставок ФРС. К тому же на рынке недвижимости всегда можно найти привлекательные ниши. Рассказываем о трех фондах, которые выглядят заслуживающими внимания прямо сейчас.

Чем привлекательны фонды недвижимости

В одном из предыдущих материалов мы объясняли, что такое инвестиционные трасты недвижимости (REITы). Хотя для наших идей 1,5 года, которые прошли с тех пор, — короткий горизонт, отметим: фонды, которые мы сочли привлекательными, принесли инвесторам в среднем 14% доходности (с учетом дивидендов). По американским законам REITы обязаны ежегодно выплачивать акционерам не менее 90% дохода в виде дивидендов.

Но в целом отрасль REITов с того момента пережила не самый простой период: цены на их акции продолжили падать. В результате рыночная оценка сейчас находится на одном из самых низких уровней со времен мирового финансового кризиса. Рыночная оценка — это спред между отношением цены к операционным денежным потокам (P/FFO) для трастов и ценой к прибыли (P/E) для акций.

Кумулятивное отставание трастов от рынка достигло своего пика (в 43 процентных пункта) в июле 2024 года, подсчитали в инвесткомпании Neuberger Berman. При этом денежные потоки REITов продолжали расти, долги — сокращаться, а маржа — расширяться.

Объясняется это противоречие просто. С момента начала повышения ставок ФРС в марте 2022 года REITы отставали от более широкого рынка акций, поскольку компании в сфере недвижимости, как правило, имеют более высокий уровень долга. Высокие процентные ставки не только увеличивают расходы на обслуживание существующего долга, но и подавляют транзакционную и рекапитализационную активность, что негативно сказывается на росте портфелей трастов. Транзакционная активность — способность совершать сделки купли/продажи, рекапитализационная — управление долгом. Другими словами, REITы сильно коррелируют с траекторией процентных ставок.

Переломный момент для REITов может наступить в 2025 году. Дело в том, что трасты начинают превосходить рынок примерно с момента последнего повышения ставок и затем быстро разгоняются. Например, после мирового финансового кризиса их стоимость за несколько лет выросла почти в три раза. При этом данные FactSet и Bloomberg свидетельствуют о том, что около 40% акций в сфере недвижимости по-прежнему торгуются с дивидендной доходностью выше, чем доходность 10-летних казначейских облигаций США. Это делает их привлекательным инвестиционным инструментом.

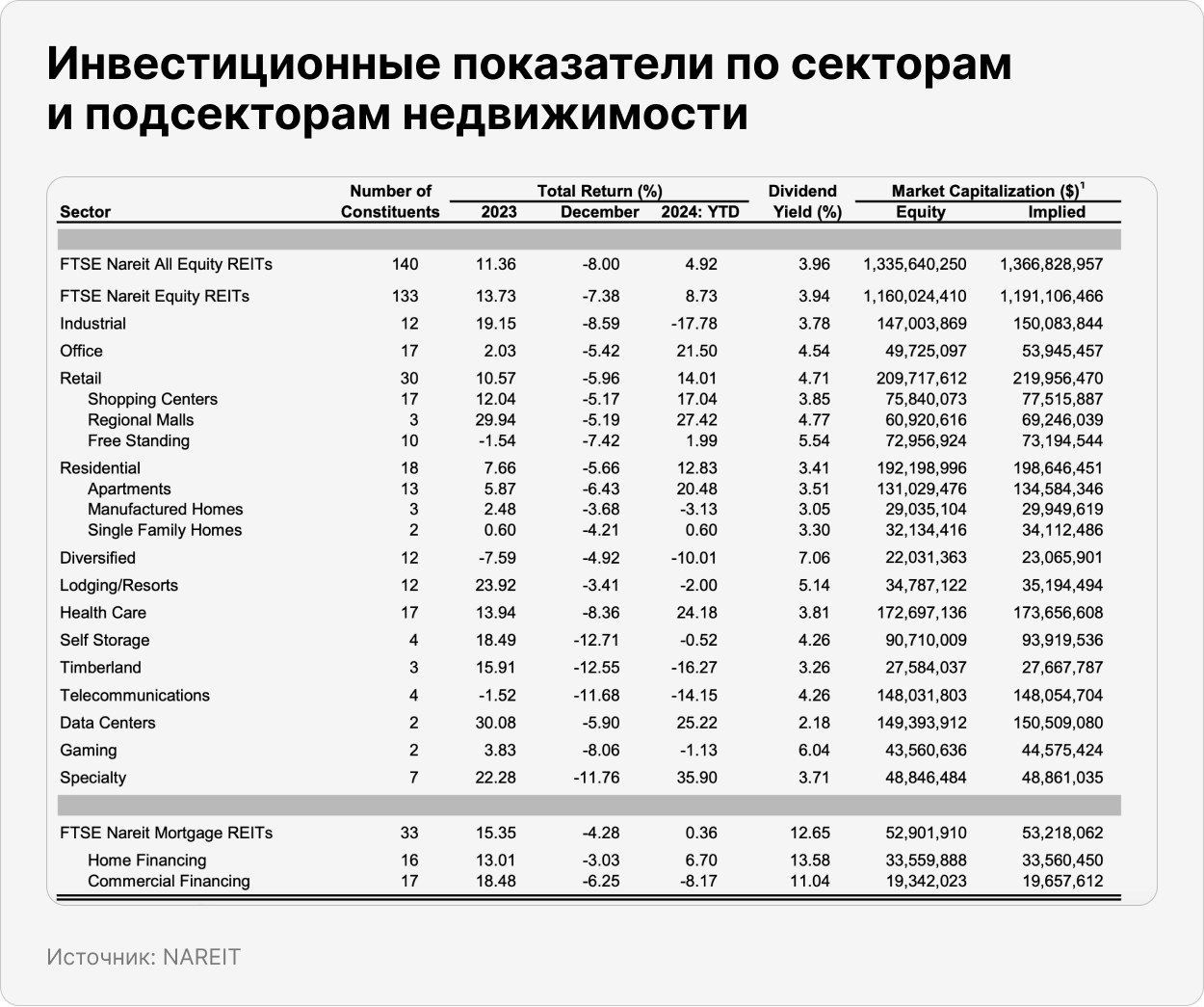

Первые позитивные сигналы уже есть: индекс Dow Jones Equity All REIT завершил 2024 год пусть и с небольшой, но положительной доходностью — 4,9% против 25% S&P 500. Однако, как отмечает Национальная ассоциация инвестиционных фондов недвижимости (NAREIT), сектор недвижимости в целом неоднороден — драйверы и результаты REITов в различных сегментах заметно различаются.

Например, среди аутсайдеров оказались фонды, ориентированные на телеком, азартные игры и лесные угодья, а также фонды из индустрии гостеприимства (о перспективных компаниях этого рынка мы рассказывали тут). А среди тех, кто неожиданно продемонстрировал двузначную доходность, оказались офисные фонды, которые сильнее остальных пострадали за последние несколько лет, а также фонды недвижимости для розничной торговли (подробнее об этом — ниже). Также благодаря буму в сфере искусственного интеллекта в числе наиболее выигравших оказались фонды, связанные с дата-центрами. Наконец, хорошо чувствуют себя фонды в отрасли здравоохранения.

О трех фондах, которые могут приятно удивить инвесторов в 2025 году, рассказываем ниже.

Эта статья доступна только подписчикам INVESTO. Подпишитесь, чтобы увидеть ее полностью

ПодписатьсяУже зарегистрированы? Войти

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.

{kind=link}