Десять привлекательных компаний, за которыми стоит следить в 2025 году. Часть II

Оглавление

Перед Новым годом мы решили выбрать десять компаний, которые выглядят привлекательно на текущих уровнях и при этом имеют понятные драйверы роста в 2025 году. Здесь мы рассказывали о первой пятерке, в этом тексте — анализируем вторую.

MDA Space

Базирующийся в Канаде разработчик космических технологий для государственного и коммерческого использования MDA Space — важный игрок на рынке «космической экономики». Сам рынок, как ожидается, утроится к 2035 году и составит $1,8 трлн. Основные факторы роста — снижение затрат на запуск ракет и растущий интерес к исследованию космоса. Главные направления — космический туризм, развертывание спутниковых услуг для связи, а также потенциальная добыча ресурсов.

Консалтинговая компания EuroConsult, специализирующаяся на космической отрасли, оценивает, что в течение следующего десятилетия будет совершено более 750 миссий по исследованию космоса. Для сравнения, за последние десять лет было проведено 236 миссий.

NASA подсчитало, что стоимость запуска космических аппаратов за последнее десятилетие снизилась как минимум в десять раз благодаря инновациям. Это особенно важно, поскольку по состоянию на 2023 год лишь 15% от общего объема мирового космического рынка составили государственные расходы, в то время как расходы частных компаний — остальные 85%.

Космические технологии (спутники, навигация, мониторинг) также способствуют увеличению доходов компаний в различных отраслях. Такие гиганты, как Amazon, Apple и Google, развернут десятки тысяч спутников в ближайшие 10 лет. Эти спутники сыграют ключевую роль в будущем телекоммуникаций, обеспечивая глобальное подключение к интернету и поддержку технологий IoT (интернет вещей) и 5G.

MDA Space готова удовлетворить растущий спрос. Компания широко представлена в сегменте спутниковых систем (44% выручки), а также в робототехнике (32% выручки) и георазведке (остальные 24%). Например, первая частная космическая станция, контракт на изготовление которой подписан с провайдером космических полетов Axiom Space, будет строиться и обслуживаться с использованием робототехнических технологий MDA Space.

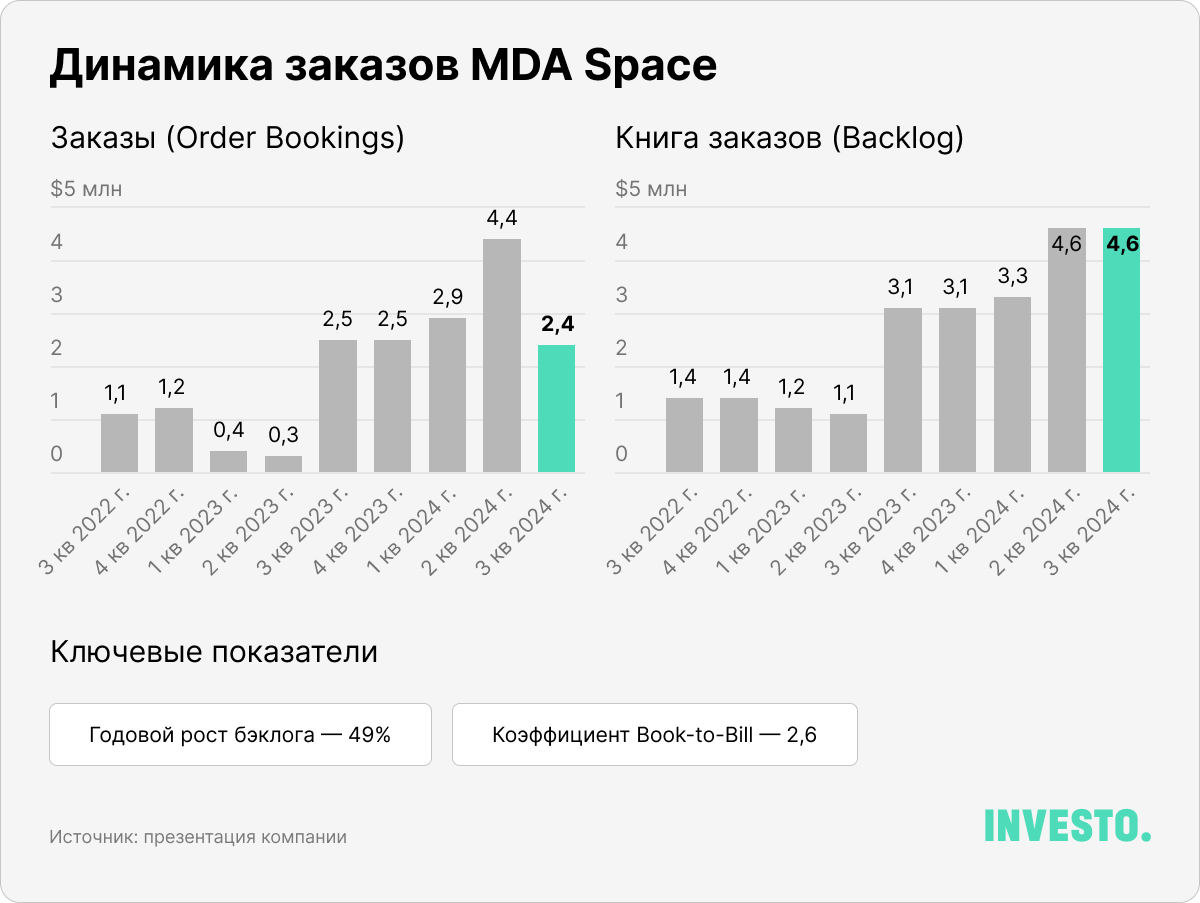

Уже сейчас спрос на услуги компании настолько велик, что по итогам последнего (третьего) квартала, ее книга заказов (бэклог) выросла год к году на 49%. Отношение заказов к выручке за последние 12 месяцев (LTM Book-to-Bill Ratio) составляет 2,6, что говорит о стабильности заказов в будущем. За последние 12 месяцев (LTM) компания получила новые заказы на $2,4 млрд, а крупнейшим стал миллиардный контракт от Канадского космического агентства (CSA) на следующие этапы программы Canadarm3 — передовой космической робототехнической системы.

Будущий год станет переломным для MDA Space. Ее крупнейшее подразделение — спутниковое, которое также является самым быстрорастущим, сгенерировало на 77,5% больше выручки год к году в третьем квартале 2024-го, обеспечив рост консолидированного показателя на 38%, до $282,4 млн. В ответ на ажиотажный спрос будет запущена новая производственная линия в канадской провинции Квебек. Это предприятие станет крупнейшим в мире в своем классе и позволит удвоить мощности компании по производству спутников, обеспечивая поставку до двух цифровых спутников MDA AURORA в день. У компании уже есть заказ на поставку 198 спутников для крупнейшей телекоммуникационной компании Канады Telesat на сумму $2,1 млрд. Ввод в эксплуатацию новой линии намечен на вторую половину года и, по нашим оценкам, может удвоить годовую выручку спутникового сегмента MDA Space.

Несмотря на то что MDA — это компания с 55-летней историей, сейчас она находится в стадии роста и агрессивно наращивает производственные мощности и бэклог. Расходы на капитальные затраты были высокими в последнее время, но должны ощутимо сжаться в 2025 году после запуска новой линии. В аутлуке руководство уточнило, что при ожидаемых капитальных затратах в $200–220 млн по итогам текущего года дальнейшие годовые затраты на техобслуживание составят порядка $25–35 млн. Менеджмент также обещает выйти на положительный свободный денежный поток по итогам уже 2024 года против нескольких лет с отрицательной динамикой. При этом с начала 2024 года (пика задолженности) компания существенно сократила долговую нагрузку (чистый долг/EBITDA) — с 2,6 до 0,8. MDA Space хорошо подготовлена к дальнейшему росту, ее акции выглядят привлекательно.

Schlumberger Limited

Schlumberger Limited — это энергетический гигант, предоставляющий нефтесервисные услуги. Компания должна получить сильный импульс к росту в 2025 году, поскольку, как ожидает Управление энергетической информации США (EIA), производство и спрос на нефть в США и мире будут бить рекорды. В частности, рост производства будет связан с обещанием Трампа увеличить бурение, поскольку для него нефть является ключом к снижению инфляции и превращению США в энергетическую сверхдержаву. Schlumberger — занимает прочные позиции поставщика услуг для всей нефтегазовой отрасли в Северной и Латинской Америке, Европе и Африке, а также в регионе ЕМЕА. Поэтому она должна стать главным бенефициаром роста производства.

Schlumberger делит бизнес на четыре сегмента: цифровые технологии и интеграция, производительность пласта, строительство скважин и системы добычи. Иными словами, Schlumberger предлагает решения для разведки, добычи и управления резервуарами, что позволяет клиентам оптимизировать производительность и снижать затраты. Однако, в отличие от конкурентов, например Haliburton, ее технологии более продвинуты и глубоко интегрированы с точки зрения цифровой экспертизы, включая искусственный интеллект (ИИ).

Компания предлагает около 150 различных функций ИИ и машинного обучения в своих продуктах и продолжает захватывать динамично развивающийся рынок SaaS-решений для энергетической отрасли. Например, она управляет цифровой бизнес-платформой Delfi и недавно представленной ИИ-платформой Lumi, а выручка ее диджитал-сегмента (Digital & Integration) выросла в последнем квартале на 10,8%. Schlumberger сотрудничает с главными трендсеттерами ИИ-бума: Amazon Web Services, Palo Alto Networks, а недавно объявила о партнерстве с Nvidia по развертыванию отраслевых базовых моделей генеративного ИИ. Эти инициативы будут способствовать будущему росту Schlumberger, которая предлагает уникальные инновации в сфере нефти и газа, позволяющие ей оставаться на переднем крае инноваций.

Текущая рыночная цена Schlumberger выглядит привлекательно. Сейчас компания находится на пути к своей долгосрочной цели — росту скорректированной EBITDA с CAGR 20% в период с 2021 по 2025 год, и следующий год должен стать решающим, а заодно и самым прибыльным из-за развертывания высокомаржинального цифрового бизнеса и оптимизации затрат. Впрочем, Schlumberger и без этого находится в отличной форме. Ее выручка от квартала к кварталу растет, операционная маржинальность улучшается, баланс здоров, а денежные потоки огромны, что позволяет поощрять акционеров обратными выкупами. С начала года компания вернула около $2,38 млрд дивидендами и байбэками, планируя довести эту цифру до $3 млрд к концу года (при текущей рыночной капитализации в $53,3 млрд).

International Money Express

International Money Express сейчас, пожалуй, самая интересная платежная компания на рынке — из-за своей низкой цены, но при этом качественного бизнеса. Это американский посредник по переводу и обмену денег из США, Канады и Европы в страны Латинской Америки, Африки, Азии и обратно.

Трансграничные диджитал-переводы, особенно в страны Латинской Америки, — настоящая золотая жила, которая расширяется по мере усиления тренда на ниаршоринг (перенос производств в близлежащие страны) и стремительного роста доли домохозяйств, подключенных к интернету, в этом регионе. Цифры говорят сами за себя: выручка International Money Express росла с CAGR 107% в период с 2019-го по 2024 год (с учетом прогноза на последний квартал). Ожидается, что рынок цифровых платежей в Латинской Америке будет и дальше расти опережающим темпом — прогнозный CAGR составляет 21,9% вплоть до 2030 года, что примерно в два раза больше по сравнению с ростом рынка глобальных платежей в целом.

При этом компания продолжает агрессивно расширяться. Например, в декабре она объявила о приобретении финтех-компании Amigo Paisano из Гватемалы (сумма сделки не раскрыта), расширив свое цифровое покрытие и присутствие в Центральной Америке. Это даст ей дополнительную синергию и позволит увеличить годовой скорректированный показатель EBITDA на величину от $3,5 до $5 млн против $33,3 млн по итогам 2023 года. Но ее финансовое положение и без того остается сильным. По итогам третьего квартала 2024 года объем цифровых транзакций подскочил на 67,8% год к году, чистая прибыль — на 16,6%.

Несмотря на то что International Money Express считается компанией роста, которая к тому же эффективна на операционном уровне, генерирует свободный денежный поток, выплачивает байбэки и отличается отрицательным чистым долгом, она торгуется с гигантским дисконтом к среднеотраслевому уровню. Разрыв настолько очевиден, что компания привлекла внимание инвесторов-активистов Voss и Breach Inlet Capital, причем второй фонд в своем письме отметил, что International Money Express «существенно недооценена, но имеет значительные возможности для роста». В результате руководство International Money Express объявило о запуске стратегических альтернатив (сейчас активно обсуждается продажа) в ходе последнего конференц-колла.

Независимо от того, как развернется ситуация, International Money Express должна получить ощутимый импульс к росту в 2025 году. Есть два возможных катализатора. Первый — от направленных усилий активистов и руководства на раскрытие акционерной стоимости (поскольку ей уже удалось обеспечить солидный рост прибыли), или от новостей о потенциальной продаже бизнеса более крупному платежному игроку. Все должно проясниться к середине года, и, по нашим оценкам, потенциальная продажа состоится на уровне 8–9 EBITDA против текущих 5,7, что предполагает значительный потенциал к росту.

EPR Properties

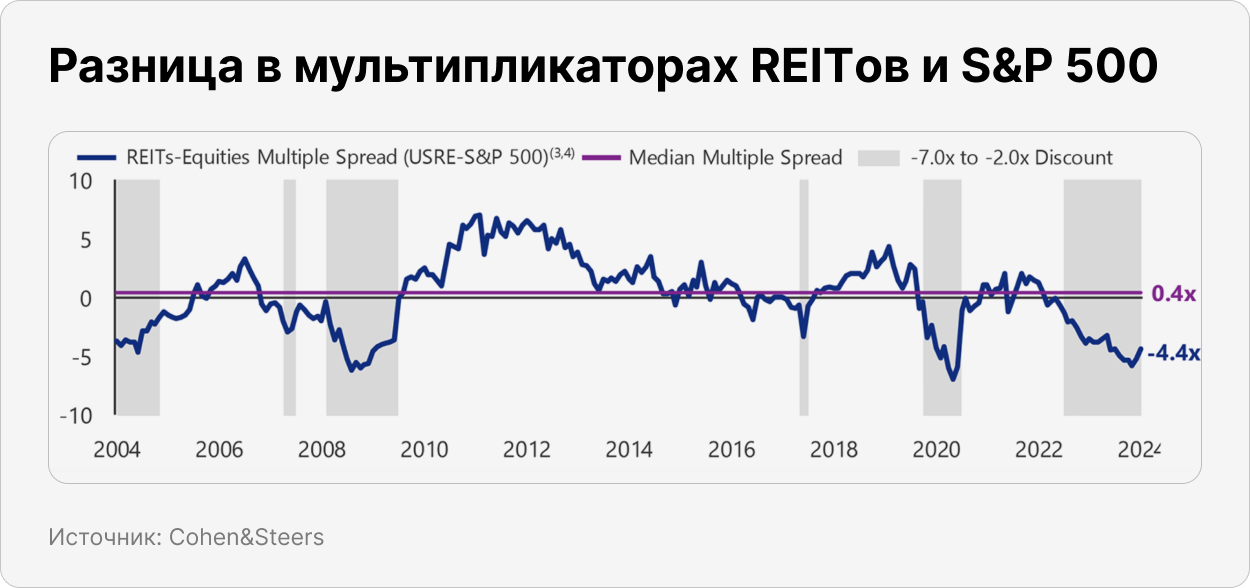

За последние несколько лет цены на акции REITов рухнули, и в результате их рыночная оценка (спред между P/FFO для трастов и P/E для акций; FFO — операционный денежный поток) на сегодняшний день находится на одном из самых низких уровней со времен мирового финансового кризиса. С момента начала повышения ставок ФРС в марте 2022 года REITы отставали от более широкого рынка акций, поскольку компании в сфере недвижимости, как правило, имеют более высокий уровень долга. Высокие процентные ставки не только увеличивают расходы на обслуживание существующего долга, но и подавляют транзакционную и рекапитализационную активность, которая зависит от новых заимствований. Это негативно сказывается на росте портфелей трастов. Транзакционная активность — способность совершать сделки купли/продажи, рекапитализационная — изменение структуры капитала компании, то есть управление долгом.

Кумулятивное отставание трастов от рынка достигло своего пика (в 43 процентных пункта) в июле этого года, подсчитали в инвесткомпании Neuberger Berman. При этом денежные потоки REITов продолжали расти, долги — сокращаться, а маржа — расширяться.

Ожидается, что переломный момент для REITов наступит в 2025 году. Дело в том, что трасты начинают превосходить рынок примерно с момента последнего повышения ставок и затем быстро разгоняются. Например, после мирового финансового кризиса их стоимость почти утроилась всего за несколько лет. При этом данные FactSet и Bloomberg свидетельствуют о том, что около 40% акций в сфере недвижимости по-прежнему торгуются с дивидендной доходностью выше, чем доходность 10-летних казначейских облигаций США.

С учетом всего этого нам нравится компания EPR Properties. Кроме общего подъема рынка, она сможет выиграть от снижения инфляции и восстановления потребительской активности, поскольку в ее портфеле собрана недвижимость из отрасли досуга и развлечений.

В настоящее время компания активно сокращает площадь своих кинотеатров, которые пострадали после массовых локдаунов и до сих пор не смогли восстановиться. Несмотря на динамичное восстановление кассовых сборов в США, они по-прежнему отстают от уровней 2019 года, что связано как с проблемами в киноиндустрии, так и с конкуренцией со стороны стриминговых сервисов. В реальности полноценный поход в кинотеатр вряд ли можно заменить просмотром фильма дома, а закрытие ряда неэффективных кинотеатров приведет к концентрации трафика в ведущих локациях, что будет выгодно EPR Properties.

Тем не менее попытки компании диверсифицировать портфель активов выглядят стратегически обоснованными. Более того, она сфокусирована на тройной чистой аренде (NNN) — самому прибыльному виду сдачи, когда все расходы по содержанию объекта находятся в ведении арендатора.

По сравнению с третьим кварталом прошлого года EPR Properties продала семь неэффективных объектов недвижимости, доведя их общий объем до 352 объектов стоимостью $6,9 млрд. Руководство намерено укрепить свои позиции в других сегментах, таких как общепит, аттракционы, горнолыжные курорты и фитнес/велнес, которые продолжают увеличивать FFO. В последнем квартале рост FFO составил 6% год к году. Более того, бизнес-показатели траста выглядят солидно с 99%-ной заполняемостью и 12-летним средневзвешенным сроком аренды. Долг не выглядит опасно, а самое главное, бумаги EPR Properties дешевы и выглядят привлекательно прямо сейчас.

A10 Networks

A10 Networks — калифорнийский поставщик решений в области кибербезопасности и инфраструктуры с фокусом на безопасность в облачных, локальных и гибридных средах. Инвестиционный тезис A10 Networks основан на том, что компания работает в крайне перспективных областях. Она специализируется, например, на производстве контроллеров доставки приложений (ADC), которые размещаются в ЦОД (которые сейчас строятся с огромной скоростью) для балансировки нагрузки между серверами. Это крайне динамично развивающийся рынок, который, как ожидается, будет расти с CAGR 18,3% вплоть до 2033 года из-за бума ИИ, посещаемости веб-сайтов и роста числа кибератак.

Она также предлагает решения для кибербезопасности, включая защиту от DDoS-атак и управление IP-адресацией, что делает ее важным игроком на рынке сетевых технологий и облачных решений. Подсчитано, что услуга преобразования сетевых адресов (NAT) будет расти с CAGR 33,4% вплоть до 2030 года. Также A10 Networks представлена на растущем рынке кибербезопасности для сетей 5G — его CAGR оценивается в 38,9% до 2028 года из-за роста трафика и усиливающихся хакерских атак.

Другими словами, A10 Networks помогает компаниям защищать свои сети, приложения и данные от киберугроз, обеспечивая при этом оптимальную производительность и доступность. По мере развертывания ИИ потребность в таких услугах и их критичность для бизнеса только усилятся. Компания уже сотрудничает с такими технологическими и телеком-гигантами, как Dell и Oracle, а ее услугами пользуется более 7 тысяч клиентов.

A10 Networks вышла на операционную эффективность всего пару лет назад, но уже демонстрирует двузначную маржинальность, ее выручка также растет двузначными темпами. Она генерирует положительные денежные потоки и отличается отсутствием общего долга. Надежная и прочная сетевая инфраструктура сейчас для многих компаний имеет важнейшее значение, поскольку природа кибератак становится сложнее, а их случаи — чаще. Рост целевых рынков и распространение ИИ обеспечивают A10 Networks значительный потенциал для дальнейшей экспансии. При этом сейчас компания торгуется дешево и выглядит привлекательно на текущем уровне.

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.

{kind=link}