Бигтехи продолжают тратить на ИИ. Кто может выиграть от бума строительства дата-центров

Оглавление

После запуска китайского DeepSeek инвесторы стали больше сомневаться в окупаемости гигантских инвестиций бигтехов в искусственный интеллект (ИИ). Но те и не думают останавливаться, показал последний сезон отчетностей. Это значит, что бум строительства новых дата-центров продолжится. Специально для нашей регулярной рубрики «Инвестидеи» мы выбрали и проанализировали три привлекательные компании, которые могут выиграть от этого.

Бум на строительство дата-центров в самом разгаре

В январе Дональд Трамп анонсировал Stargate — проект стоимостью $500 млрд, которые будут потрачены на развитие ИИ и физической инфраструктуры для него в США. По словам главы OpenAI Сэма Альтмана, Stargate станет «самым важным проектом эпохи». В рамках инициативы будет создано совместное предприятие, которое возглавят OpenAI, японский финансовый холдинг SoftBank Group и поставщик программного обеспечения (ПО) Oracle. При технической поддержке Microsoft, Arm и NVIDIA они планируют освоить эти средства в течение следующих четырех лет, начав со строительства гигантского дата-центра размером с Центральный парк Нью-Йорка в Техасе.

Сторонники проекта уверены, что Stargate создаст сотни тысяч рабочих мест и укрепит лидерство США в сфере ИИ — это особенно важно после прорыва китайской DeepSeek. Трамп еще более амбициозен: по его словам, инициатива сделает страну «мировой столицей ИИ».

Администрация Трампа подогревает и без того оптимистичные настроения на рынке по поводу ИИ-инфраструктуры, считает Bloomberg. За последние 12 месяцев (TTM) корзина акций, которые, по мнению Goldman Sachs, являются ставкой на рост центров обработки данных (ЦОД) для ИИ, показала опережающую доходность. Для сравнения: рост этой корзины составил 31,4% против 21,5% у S&P 500.

Капиталовложения в дата-центры — основу инфраструктуры для ChatGPT и других LLM-моделей — в США продолжают стремительно расти. Blackstone, один из крупнейших инвесторов в этот рынок, прогнозирует, что в ближайшие пять лет кумулятивно они превысят $1 трлн (без учета Stargate). Apollo Global Management дает оценку расходов за сопоставимый период ровно в два раза больше. Однако кажется, что даже эти цифры слишком консервативны и не отражают весь потенциал рынка.

Так, по итогам завершающегося сезона отчетности ни один из бигтехов не заявил о планах пересматривать капитальные расходы (капексы) на развертывание и распространение ИИ, несмотря на упреки акционеров в сомнительной окупаемости многомиллиардных инвестиций, которые после кейса DeepSeek зазвучали еще громче.

Вот какие бюджеты заложили бигтехи на развитие дата-центров и другую ИИ-инфраструктуру:

- Финансовый директор Microsoft Эми Худ подтвердила, что компания не меняет объем инвестиций в ИИ. Ранее Microsoft раскрыла планы потратить $80 млрд в 2025 фискальном году, который закончится в июне текущего года, на дата-центры, причем более половины из них придется на США. Аналитик Bernstein Societe Generale Group Марк Моердлер напоминает, что дешевые модели наподобие DeepSeek не угрожают Microsoft, так как фокус компании не в обучении ИИ, а в развертывании дата-центров для него.

- Meta (запрещена в РФ), которая разрабатывает свой чат-бот Llama и напрямую конкурирует с R1 от DeepSeek, также не отказалась от планов по расходам. Ранее Цукерберг говорил о планах потратить на ИИ $60–65 млрд за сопоставимый период. Это на 50% больше, чем в 2024 году, и более чем вдвое превышает капексы за 2023 год. Финансовый директор Meta Сьюзан Ли на звонке подтвердила расходы. Цукерберг же заявил о том, что подход «крупных трат» в долгосрочной перспективе принесет Meta стратегическое преимущество, и анонсировал строительство дата-центра стоимостью $10 млрд — «настолько большого, что он покрыл бы значительную часть Манхэттена» в Луизиане.

- Amazon прогнозирует капитальные расходы на 2025 год в размере $100 млрд, что предполагает рост примерно на 20% год к году, или более чем на 500% по сравнению с уровнем 2019 года.

- Alphabet в этом году потратит $75 млрд против $52,5 млрд в прошлом — это также на 29% больше того, что ожидали аналитики Уолл-стрит.

- Apple пообещала потратить $500 млрд за четыре следующих года и начать производство серверов для ИИ в США. Так Тим Кук ответил на введенные Трампом 10%-ные пошлины на товары из Китая: Apple не впервые обменивает инвестиции в США на исключение продукции компании из-под тарифов. Так было и во время первого срока Трампа.

Только за прошлый год три крупнейших облачных провайдера США — Alphabet, Amazon и Microsoft — потратили в совокупности $180 млрд на инфраструктуру для дата-центров. Если добавить расходы остальных компаний, общая сумма инвестиций уже достигает примерно $465 млрд за тот же период, подсчитал The Economist. Около 30% этой суммы приходится на землю, здания и вспомогательное оборудование, включая электронику, тогда как остальная часть уходит на процессоры, серверные стойки, сетевое оборудование и другие критически важные компоненты.

Кто может заработать на этой «золотой лихорадке»

Спрос на дата-центры сейчас настолько огромен, что фактически они сдаются в аренду еще до того, как будут достроены. Об этом мы рассказывали тут.

Инвесторы жаждут получить долю в американских дата-центрах, и серия грядущих IPO в 2025 году должна удовлетворить этот спрос, пишет Bloomberg. Например, CoreWeave, управляющий 28 дата-центрами по всему миру, планирует выйти на биржу в первой половине года с предварительной оценкой более $23 млрд. Среди его инвесторов — Nvidia и Cisco. Еще один потенциальный кандидат — оператор дата-центров из Лас-Вегаса Switch — также рассматривает варианты размещения.

Однако избыточный уровень долга остается серьезным препятствием для поиска ликвидности на фондовом рынке для большинства операторов ЦОД. По данным SJSF Capital, типичная компания из этого сектора имеет коэффициент левериджа (финансового рычага) в диапазоне 7 до 10, а в отдельных случаях — еще выше. Аналитики Moody’s прогнозируют, что из-за высоких капитальных затрат долговая нагрузка сектора будет расти в ближайшие 12–18 месяцев, поскольку застройщики экспоненциально ускоряют строительство новых мощностей.

В этом контексте производители оборудования для оснащения объектов или, например, поставщики электроэнергии могут стать более интересным выбором. Когда-то инвесторы считали рынки электрооборудования и газовых турбин скучными или вовсе обреченными. С 2010 года спрос на электроэнергию в США был относительно стабильным — он рос всего на 0,2% в год благодаря повышению энергоэффективности. Теперь же отрасль переживает настоящий бум благодаря спросу со стороны девелоперов дата-центров. По прогнозам компании Goldman Sachs, глобальный спрос на электроэнергию со стороны ЦОД увеличится на 50% к 2027 году и на 165% к концу десятилетия (по сравнению с 2023 годом). Подробнее об этом мы рассказывали об этом тут.

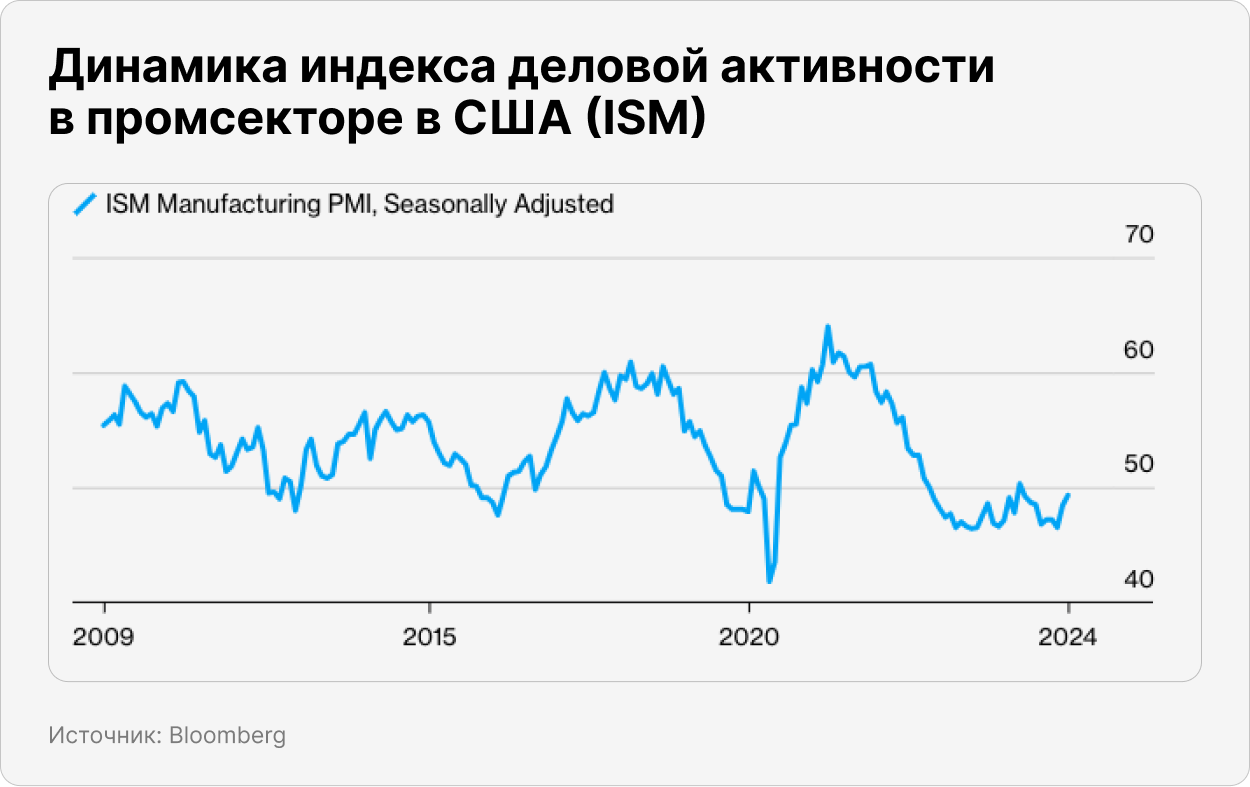

Восстановление спроса в традиционных секторах производства — не связанных с дата-центрами — контрастирует с тем, как в целом обстоят дела в промышленности. Индекс деловой активности в промсекторе в США (ISM) находился в зоне спада 25 из последних 26 месяцев. Это самый затяжной период слабого спроса за последние десятилетия. А средний рост продаж многопрофильных промышленных компаний США, по прогнозам Barclays, составит всего 4% в 2024 году. И это при том, что в экономике страны сейчас наблюдается восстановление спроса в традиционных секторах производства, не связанных с дата-центрами.

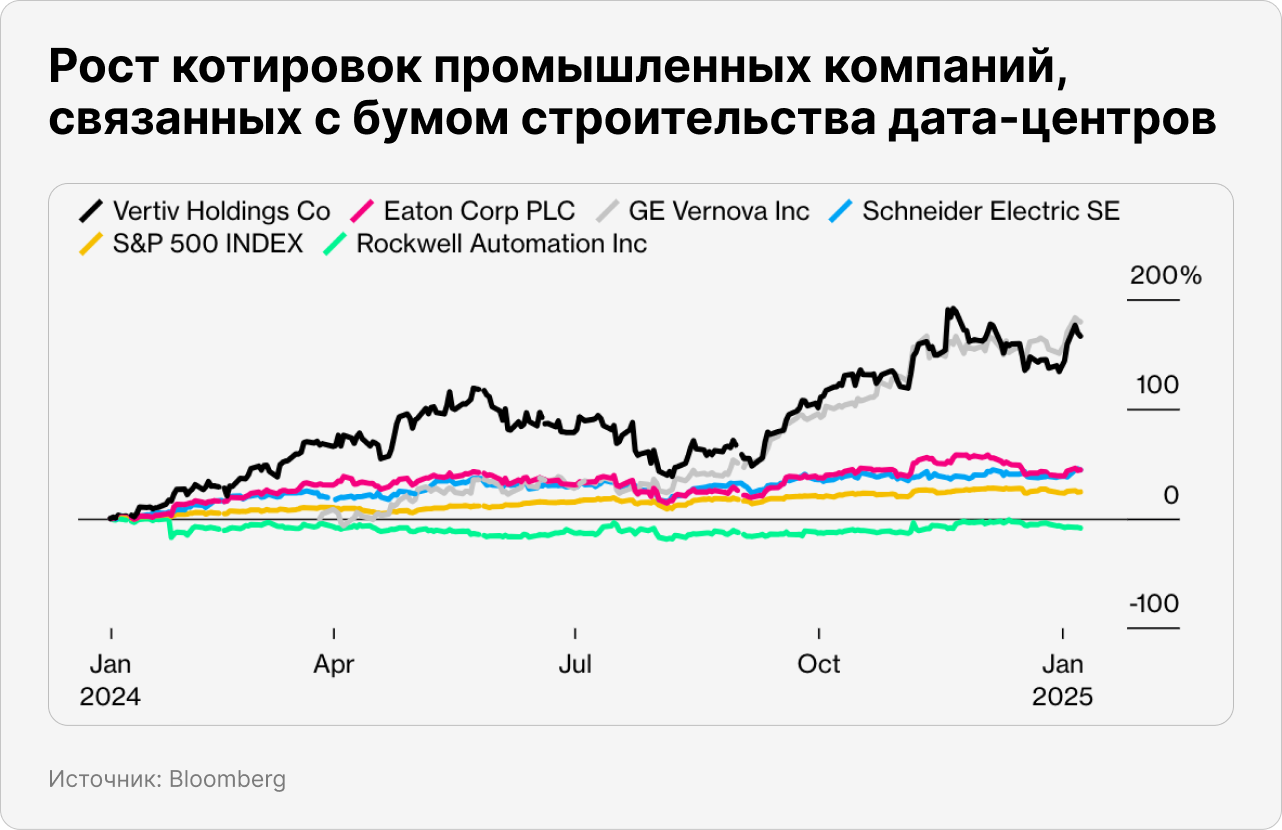

Однако промышленные корпорации остаются движущей силой развертывания ИИ-инфраструктуры. Без стабильных поставок электрооборудования, систем охлаждения, технологий очистки воды и мощных энергогенерирующих установок ИИ-прорыв попросту невозможен. Из всех инвестиционных идей, которые промышленные компании продвигали в последние годы — от ПО и решоринга до мегапроектов и стимулируемого государством производственного суперцикла, — именно эта оказалась самой масштабной и ощутимой. Стремительный рост спроса на инфраструктуру ИИ уже спровоцировал взлет котировок компаний в смежных с ЦОД частях промышленности.

Вот какие результаты показали выигравшие от бума на строительство дата-центров промышленные компании:

- Всего пять лет назад Eaton была аутсайдером с нестабильным и колеблющимся в зависимости от экономики в целом ростом продаж, а руководство хотело избавиться от сегмента гидравлического оборудования, которое считалось слабым звеном. Тогда Eaton поставляла электрооборудование для коммунальных служб, офисных зданий и складов. Сегодня благодаря потребности в инфраструктуре для ИИ производитель электротехнического и гидравлического оборудования процветает. Eaton сообщил о росте продаж дата-центрам на 35% в третьем квартале 2024 года и продолжает заключать крупные долгосрочные контракты. Всего за год компания увеличила свою рыночную капитализацию примерно на $40 млрд, до $117,5 млрд.

- Производитель оборудования для энергетической отрасли GE Vernova, отделившийся от аэрокосмического бизнеса GE Aerospace в апреле прошлого года, стал самой доходной акцией из промышленного сектора в S&P 500 за прошлый год. В прошлом газотурбинный бизнес GE едва не потопил бывшую материнскую компанию — в результате того, что производитель гонялся за долей рынка за счет низких цен. Теперь компания, получающая выгоду от роста спроса на газовые турбины и энергосети со стороны дата-центров, ожидает дополнительные $10 млрд выручки к 2028 году, несмотря на слабые результаты в сегменте ветроэнергетики. Значительная часть спроса исходит от операторов дата-центров, благодаря которым поставки газовых турбин в этот период удвоятся.

Специально для наших подписчиков мы выбрали три привлекательные промышленные диверсифицированные компании, которые также могут извлечь выгоду из бума на строительство дата-центров.

Vertiv Holdings

Vertiv — американский производитель и компания, обслуживающая оборудование для охлаждения, системы бесперебойного питания и прочую критически важную IT-инфраструктуру. Раньше компания считалась проблемным активом, и ее предыдущий владелец, Emerson Electric, продал ее частному фонду Platinum Equity всего за $4 млрд в 2016 году.

Но теперь Vertiv процветает, а ее рыночная капитализация достигла $37,6 млрд, увеличившись примерно на 50% за последний год благодаря ажиотажу вокруг ИИ. Это неудивительно, ведь все дата-центры должны охлаждаться 24 часа в сутки и семь дней в неделю, что обеспечивает Vertiv стабильный спрос на динамично развивающемся рынке. Ожидается, что американский рынок охлаждения дата-центров будет расти с CAGR 11,7% вплоть до 2029 года.

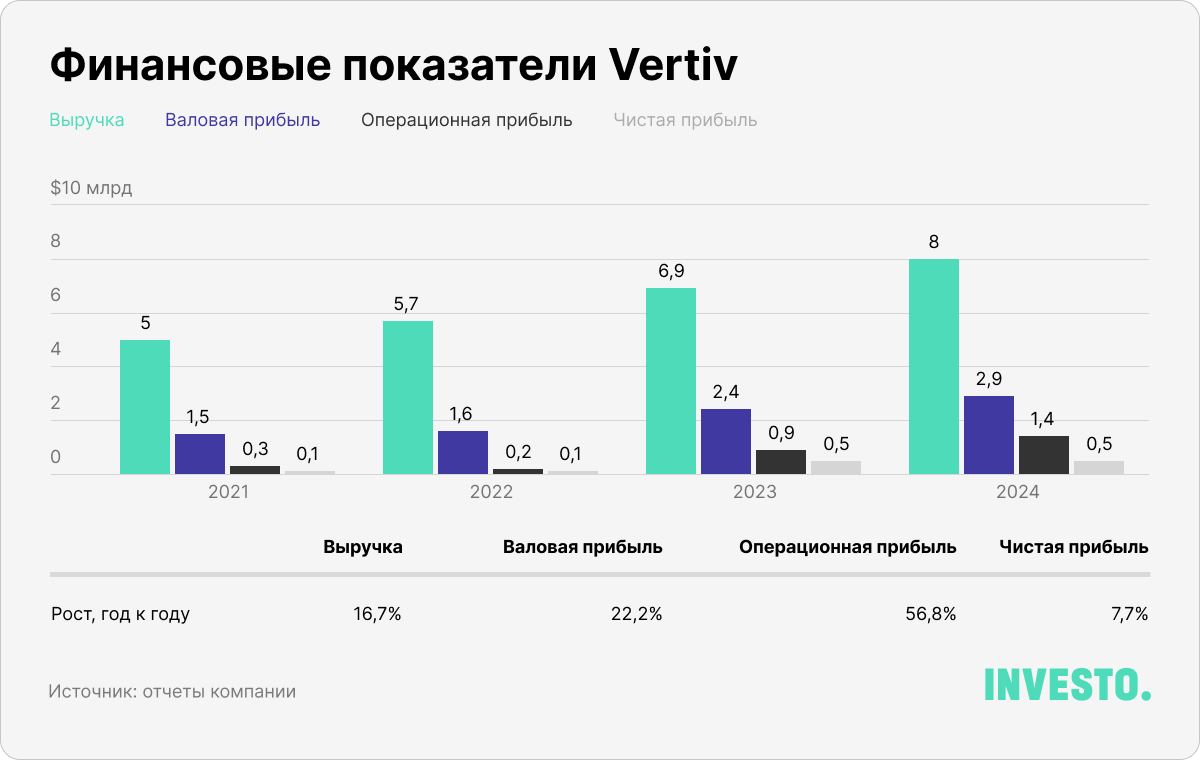

В ноябре Vertiv пересмотрела прогноз по среднегодовому росту выручки (CAGR) в сторону повышения. Предполагается, что CAGR показателя составит около 14% в год вплоть до 2029 года, что на 3 п.п. больше предыдущего прогноза за сопоставимый период. Другими словами, Vertiv, вероятно, будет расти опережающими широкий рынок темпами. В феврале руководство также пересмотрело прогноз на текущий 2025 год по выручке и увеличило ее ожидаемый уровень до $9,2 млрд (в середине целевого диапазона), что на $75 млн больше, чем было объявлено ранее. В первом квартале этого года компания ожидает органического роста продаж на 19%, в основном за счет устойчивости рынка ЦОД в США.

На последнем конференц-колле глава компании Джордано Альбертацци уделил особое внимание тому, что спрос на решения для дата-центров уже привел к значительному увеличению объема заказов (бэклога). По итогам 2024 года в США показатель вырос на 50% год к году, а в целом по всему миру — на 30%, что обеспечит Vertiv более предсказуемый финансовый результат в будущем. Выручка за тот же период достигла рекордных $6,4 млрд, что обусловлено двузначным ростом продаж в каждом из регионов (включая Америку, Азиатско-Тихоокеанский регион и ЕМЕА) и сегментов (товаров и услуг).

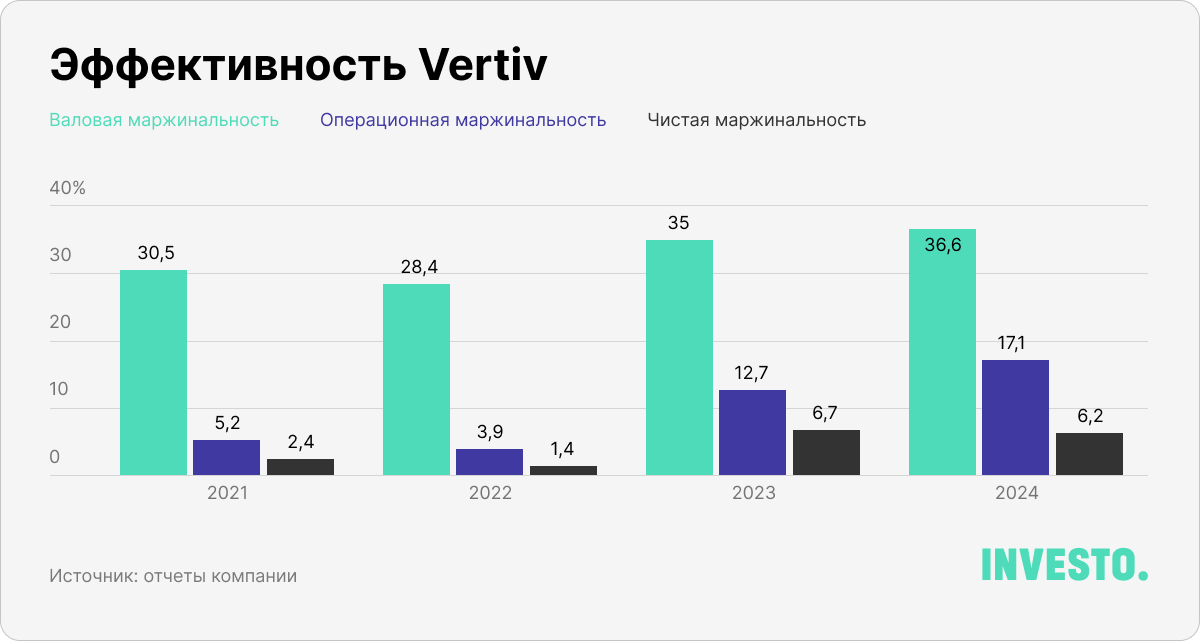

Увеличение операционной маржи произошло из-за совокупности факторов: более высокой выручки, повышения отпускных цен и оптимизации затрат. Vertiv по-прежнему прогнозирует улучшение операционного рычага по мере наращивания производства сложных систем питания и охлаждения для все более крупных кластеров дата-центров.

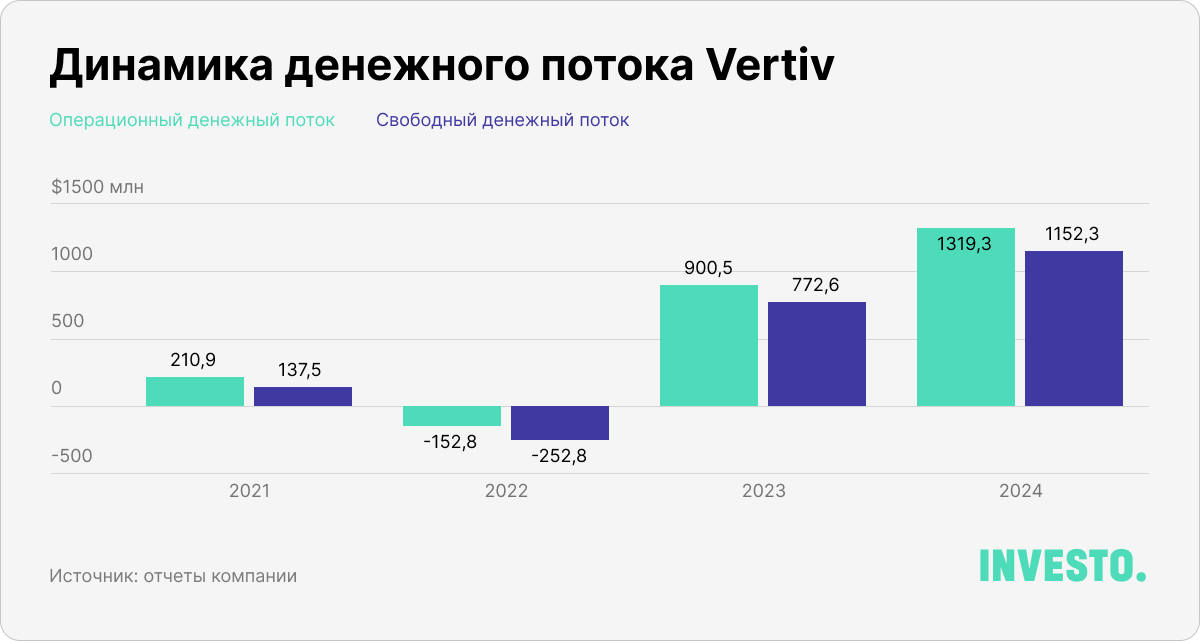

Несмотря на то что Vertiv находится в агрессивной фазе роста, фокусируясь не только на органическом, но и неорганическом масштабировании, у нее сильный баланс. У компании большой запас ликвидности, а коэффициент Net Debt/Ebitda находится на здоровом уровне (1). Также она генерирует внушительный для нее свободный денежный поток. Это обеспечивает руководству гибкость в вопросах аллокации капитала. В 2024 году компания организовала байбэки на сумму $600 млн, сейчас в рамках действующей программы осталось еще порядка $2,4 млрд. Компания также увеличила годовые дивиденды на 50% в ноябре, доведя их до $0,15 на акцию, и обещает по меньшей мере удвоить эту сумму в течение следующих пяти лет.

Vertiv — компания роста с соответствующими мультипликаторами. Рынок закладывает высокие ожидания, учитывая отношение цены к ожидаемой прибыли (форвардный P/E), которые, на наш взгляд, реализуемы, из-за растущего бэклога заказов и огромных капитальных вложений американских бигтехов в ИИ-инфраструктуру. В целом весь сектор торгуется на повышенных мультипликаторах, однако перспективы роста у Vertiv, на наш взгляд, самые очевидные из всех компаний сектора, что делает ее привлекательной на сегодня. При этом инвесторам стоит учитывать риски того, что темпы роста компании достигли своего пика и начнут замедляться.

Modine Manufacturing

Modine — небольшая, но крайне диверсифицированная производственная компания с капитализацией около $4,6 млрд и глобальным присутствием. Она имеет около 38 производственных предприятий в 14 странах, включая США, а также страны Европы и Азии.

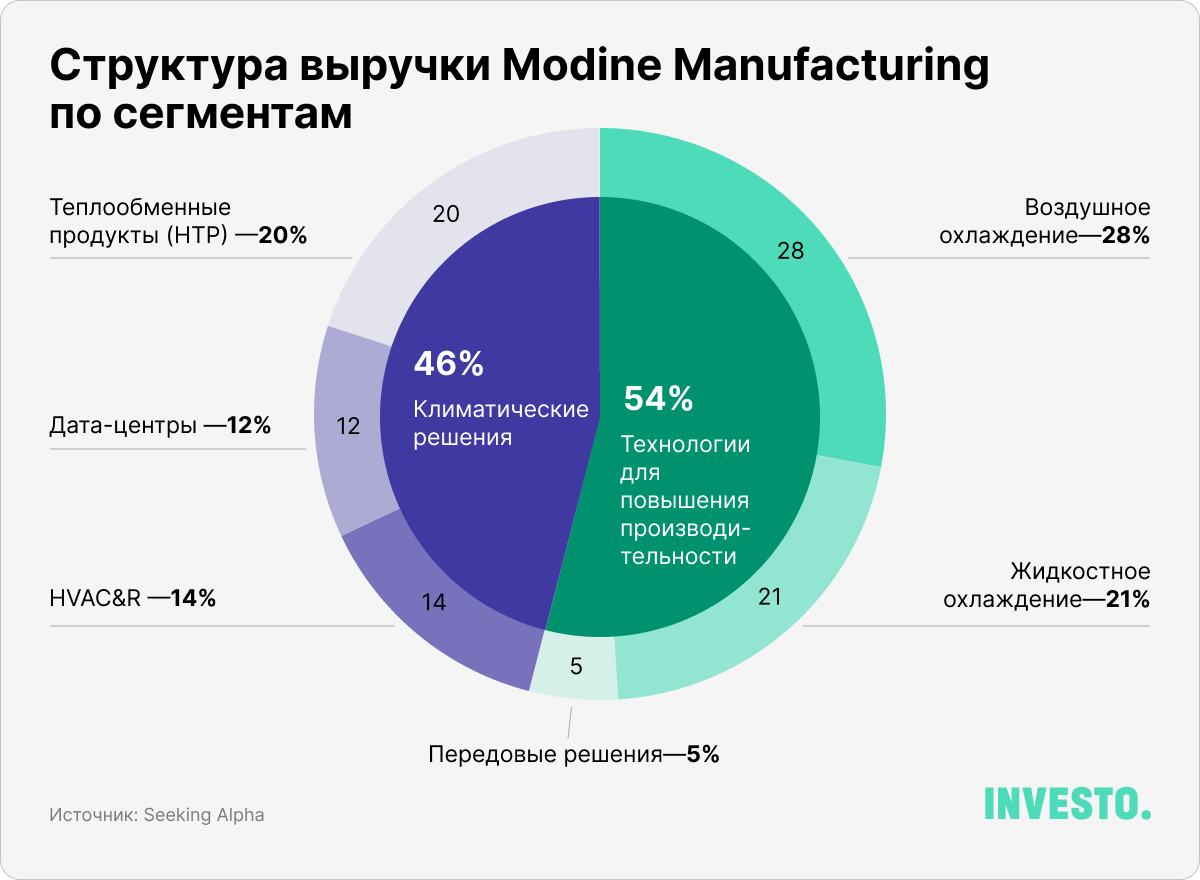

Упрощенно ее бизнес состоит из двух частей:

- Технологии для повышения производительности (Performance Technologies), на которые приходится 54% выручки. Этот сегмент охватывает решения в области управления теплом для тяжелой техники (включая агротехнику и транспорт для грузоперевозок), промышленных силовых установок и электротранспорта.

- В то время как сегмент «климатические решения» (Climate Solutions) (46% выручки) фокусируется на разработке и производстве передовых систем отопления, вентиляции и кондиционирования (HVAC), а также на решениях для охлаждения дата-центров. Доля ЦОД в общей выручке составляет всего 12%.

При этом в 2024 году Modine завершила несколько важных стратегических M&A-сделок, чтобы укрепить свои позиции на рынке охлаждающих систем для дата-центров. Она поглотила Scott Springfield Manufacturing — производителя воздухообрабатывающих установок (AHU) за $190 млн и выкупила интеллектуальную собственность и активы компании TMGcore, связанные с технологиями однофазного и двухфазного жидкостного охлаждения для ЦОД с высокой вычислительной плотностью.

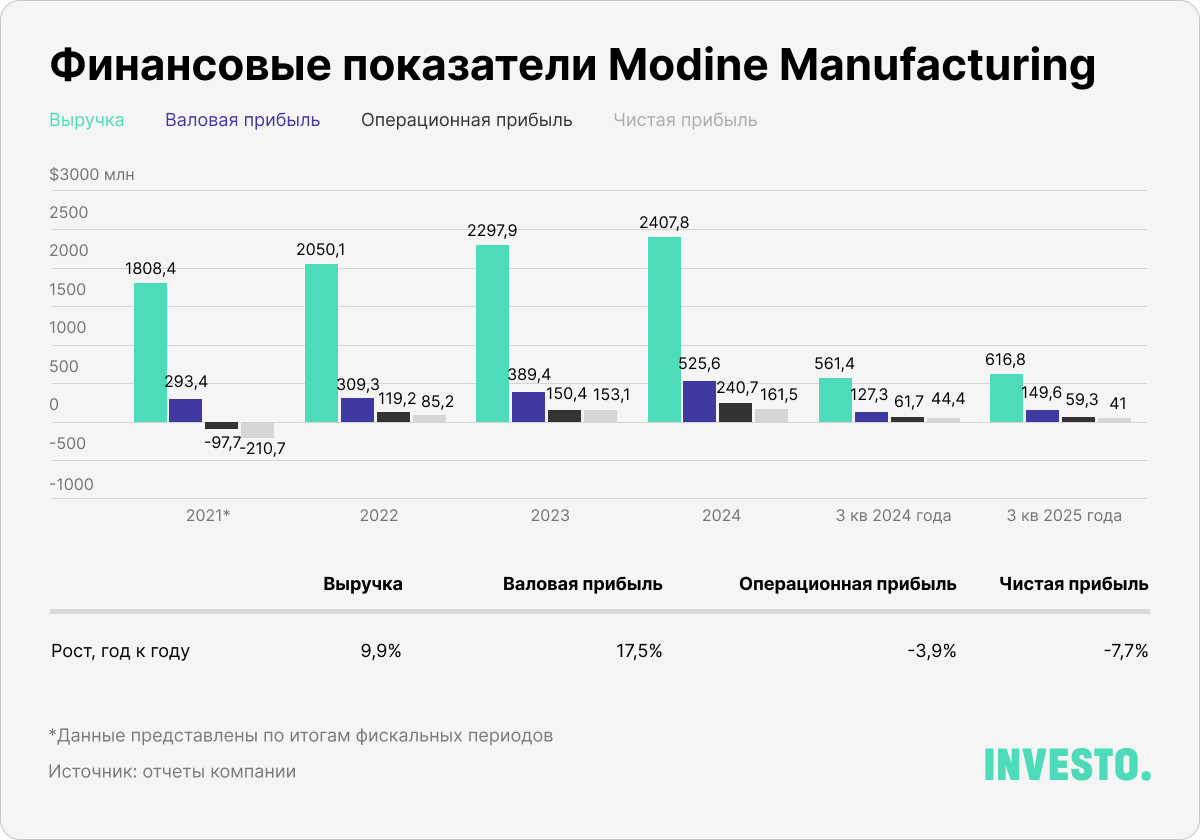

В рамках отчета за третий квартал 2025 фискального года, который закончился 31 декабря 2024 года, руководство компании отметило рост выручки и улучшение маржи по сравнению с прошлым годом, что обусловлено скачком продаж в ЦОД-сегменте. Выручка в нем выросла на 176% год к году за счет как органического роста, так и недавних приобретений. Компания уже объявила о расширении производственных мощностей, чтобы удовлетворить экспоненциально растущий спрос на генераторные установки и системы охлаждения дата-центров. Она планирует начать расширять мощности с Индии. В результате Modine улучшила прогноз роста продаж решений для ЦОД на весь 2025 финансовый год до 110–120% против роста на 69% годом ранее.

Операционная прибыль за третий квартал 2025 финансового года составила $59,3 млн, снизившись на $2,4 млн, или 3,9%, по сравнению с аналогичным периодом 2024 года. Основные факторы снижения — рост SG&A-затрат, которые подскочили на 21% год к году из-за увеличения компенсационных выплат и дополнительных расходов, связанных с приобретением Scott Springfield Manufacturing. Также негативно повлияли расходы на амортизацию, реструктуризацию и эффект более высокой базы прошлого года — единовременной продажи автомобильного бизнеса в Германии. Часть негативного эффекта была компенсирована более высокой валовой прибылью и более низкими экологическими издержками в США.

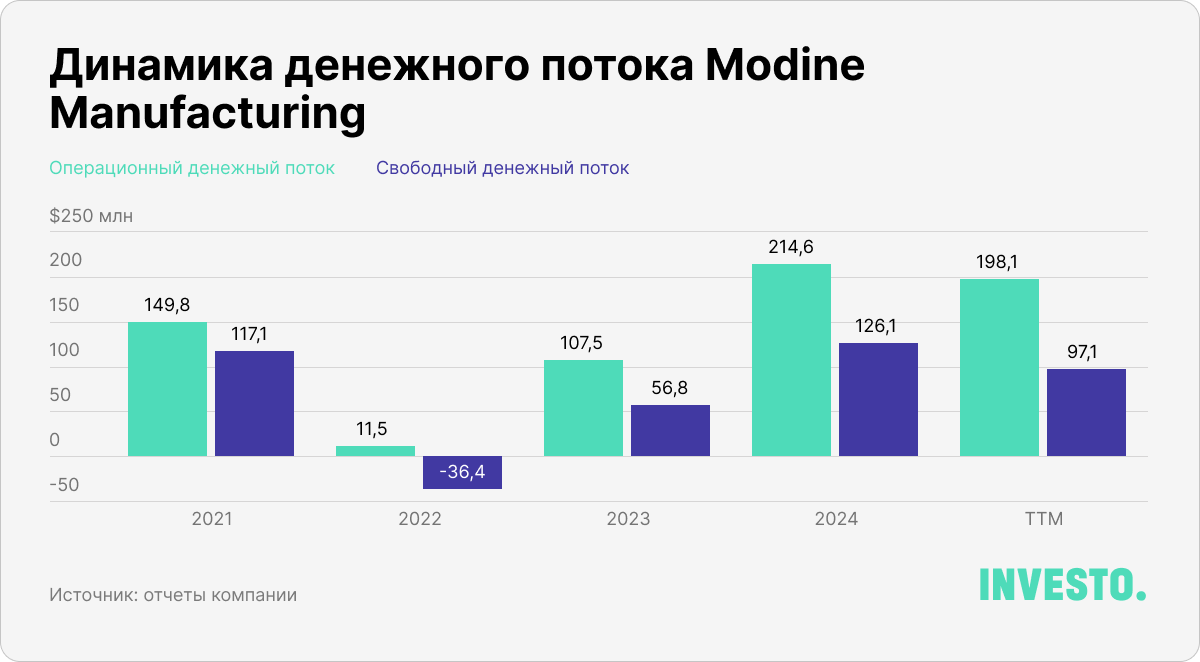

Снижение операционного денежного потока в основном обусловлено неблагоприятными изменениями в оборотном капитале, частично компенсированными ростом операционной прибыли. Основные причины ухудшения показателя — сокращение авансовых платежей от клиентов по контрактам с длительными сроками производства, а также увеличение выплат по бонусным программам. Из-за этого и более высоких капексов на реализацию стратегических инициатив, включая расширение производственных мощностей для выпуска продукции, связанной с дата-центрами, свободный денежный поток тоже сжался по итогам TTM.

Тем не менее у компании крепкий баланс. Ее чистый долг сократился до $287 млн, в результате чего долговая нагрузка составила 0,8. Modine организует программы обратных выкупов, но они незначительны. За девять месяцев 2024 календарного года их объем составил всего $13,3 млн.

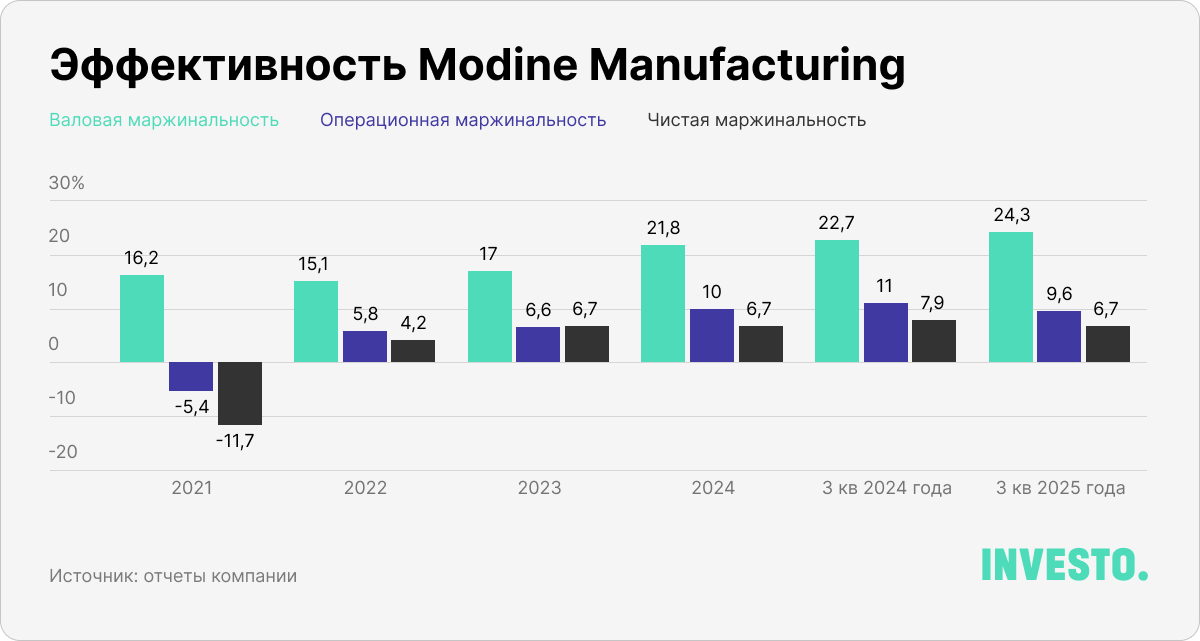

Несмотря на то что основная часть выручки компании поступает из традиционных сегментов с умеренными темпами роста, ее переориентация на охлаждающую продукцию для дата-центров уже дает неплохие результаты. Компания осуществляет точечные стратегические инвестиции, ориентируясь на более перспективные направления. Она торгуется по более разумным оценкам, чем ее аналоги, а диверсифицированная бизнес-модель делает ее менее уязвимой к рыночным колебаниям, если бум на дата-центры вдруг замедлится.

ABB

ABB — это крупная шведско-швейцарская транснациональная корпорация в области электротехники, робототехники и энергетического машиностроения с рыночной капитализацией более $101,5 млрд. США — ее ключевой рынок, страна генерирует примерно треть консолидированной выручки, хотя географическая диверсификация ABB довольно широка и охватывает Северную и Южную Америку, Европу, Азию, Ближний Восток и Африку.

Наше внимание компания привлекла благодаря своим решениям для дата-центров. ABB разрабатывает технологии в сфере возобновляемых источников энергии, модульных подстанций, распределительных устройств, систем бесперебойного питания (UPS) и интеллектуального управления зданиями. Эти решения отвечают на растущий спрос на электрификацию, вызванный развитием ИИ-ориентированных дата-центров. В портфеле компании есть такие решения, как трансформаторы, оборудование для высоко-, средне- и низковольтных распределительных сетей, автоматические выключатели, технологии коммутации, удаленные панели управления и шинопроводы.

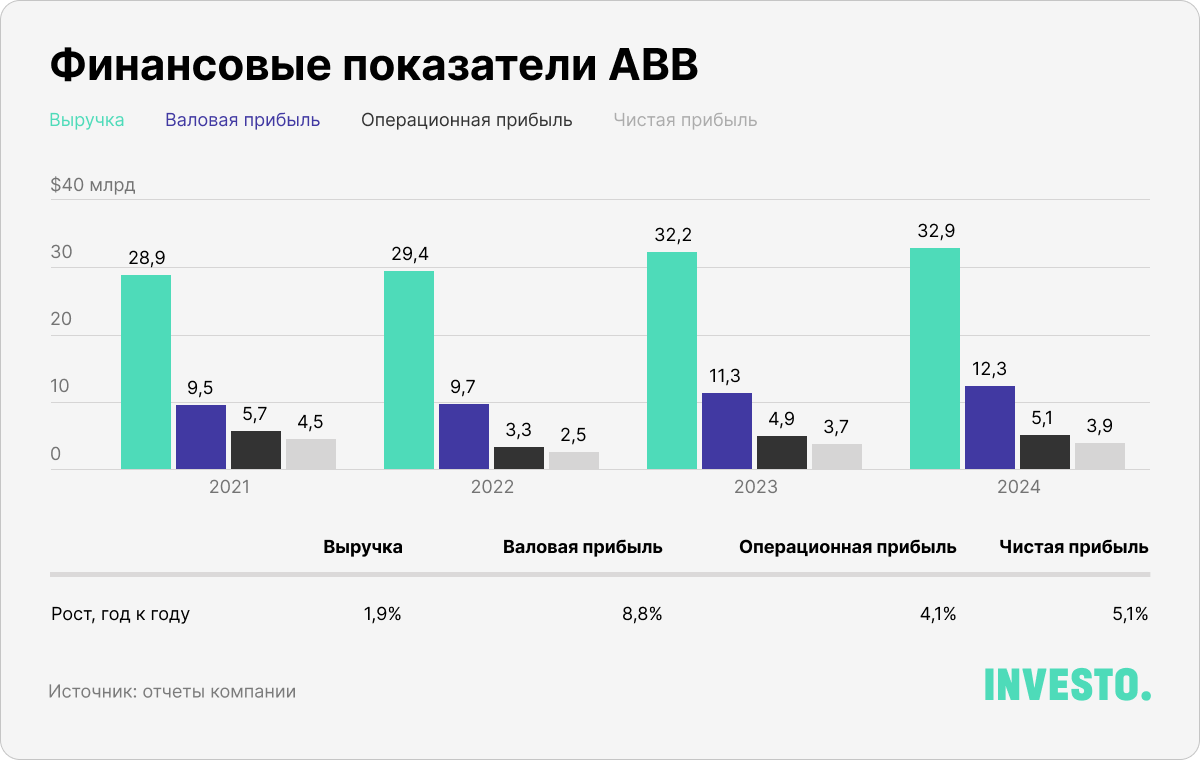

ABB — большая и зрелая компания, которая не демонстрирует выдающихся темпов роста. По итогам 2024 года ее заказы остались на сопоставимом с прошлым годом рекордно высоком уровне — $33,7 млрд. Выручка достигла $32,9 млрд, что всего на 2% больше год к году. Поэтому спрос на решения для дата-центров — главный катализатор роста для ABB.

Глава компании намерен извлечь выгоду из запуска Stargate. Он отметил, что рыночные условия остаются благоприятными, а сильный рост в бизнес-сегменте электрификации, который стимулировал развитие дата-центров, к концу года ускорил темпы роста ABB — общая выручка в четвертом квартале увеличилась на 7% год к году.

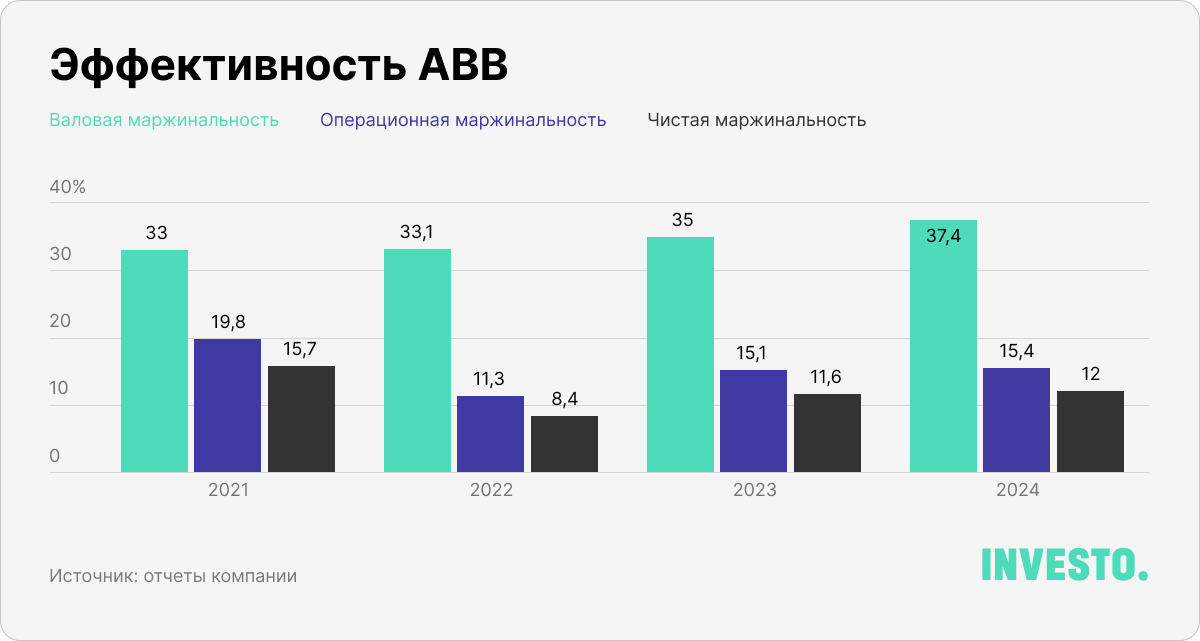

Этот год стал рекордным не только по объему выручки, но и по валовой прибыли и EBITDA. В результате ABB удалось существенно улучшить эффективность, что было одним из главных приоритетов руководства в этом периоде. Валовая прибыль увеличилась почти на 9% год к году, доведя валовую маржинальность до 37,4%, улучшение наблюдалось в двух из четырех бизнес-сегментов. Операционная маржинальность тоже выросла — на 0,33 п.п., хотя давление на показатель оказывало сразу несколько факторов, включая валютные колебания. Негативный эффект был частично компенсирован снижением расходов на реструктуризацию.

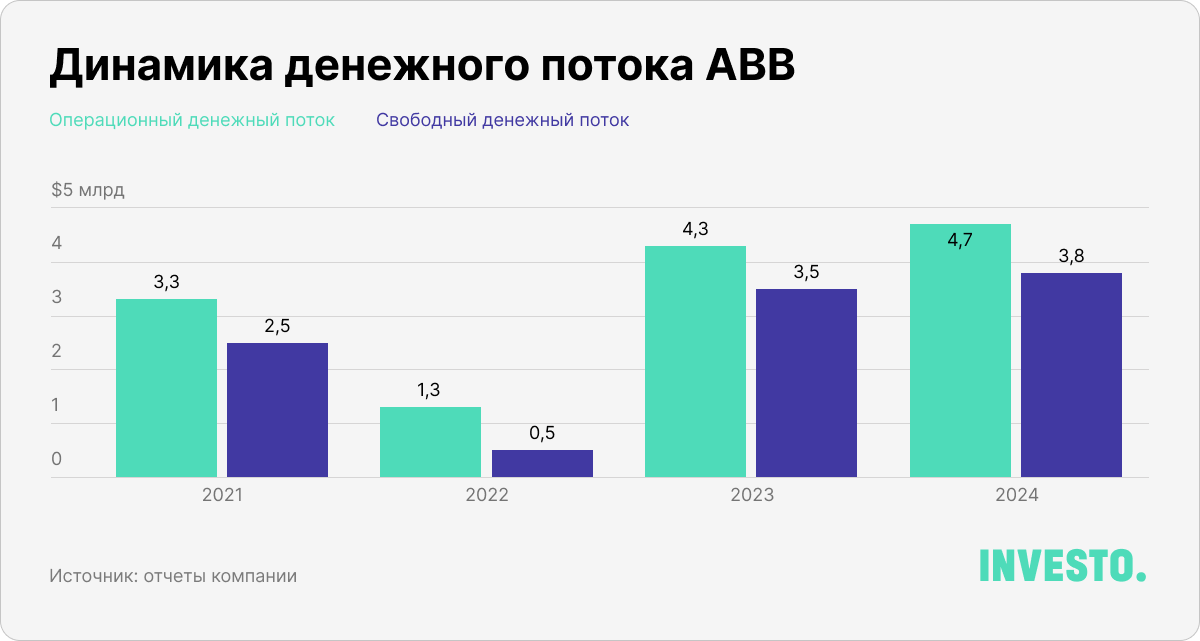

Благодаря солидным денежным потокам, ABB удалось существенно сократить свой чистый долг до $1,3 млрд под конец года. Для сравнения, годом ранее он составлял $2 млрд. В результате коэффициент Net Debt/EBITDA снизился с 0,4 до 0,2, что является очень низким уровнем и говорит о силе баланса компании.

Денежный поток от операционной деятельности снизился по сравнению с прошлым годом до $1,5 млрд, поскольку влияние более высокой прибыли было компенсировано изменениями в оборотном капитале. По состоянию на 31 января 2025 года ABB выкупила собственных акций на $0,9 млрд за год. Руководство анонсировало новую программу обратного выкупа акций на сумму до $1,5 млрд, которая уже запущена и будет реализована до 28 января 2026 года. Более того, она предлагает неплохую форвардную дивидендную доходность на уровне 1,8%.

ABB остается мировым лидером в области электрификации и производства промышленного электрооборудования, демонстрируя сильные фундаментальные показатели. Сегодня у ABB есть несколько основных катализаторов для переоценки в большую сторону, бум на дата-центры и робототехнику — основные из них. Компания кажется привлекательной на текущих уровнях.

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.

{kind=link}