«Черный лебедь» для бигтехов. Что появление DeepSeek рассказало о рынках?

Последняя неделя показала, что может произойти на крайне дорогих и концентрированных рынках, когда устоявшиеся рыночные нарративы внезапно ставятся под сомнение. И все это — прямо перед самой напряженной неделей сезона отчетности. Рассказываем, действительно ли можно говорить, что DeepSeek угрожает американским бигтехам и что мы узнали о рынках за последнюю неделю.

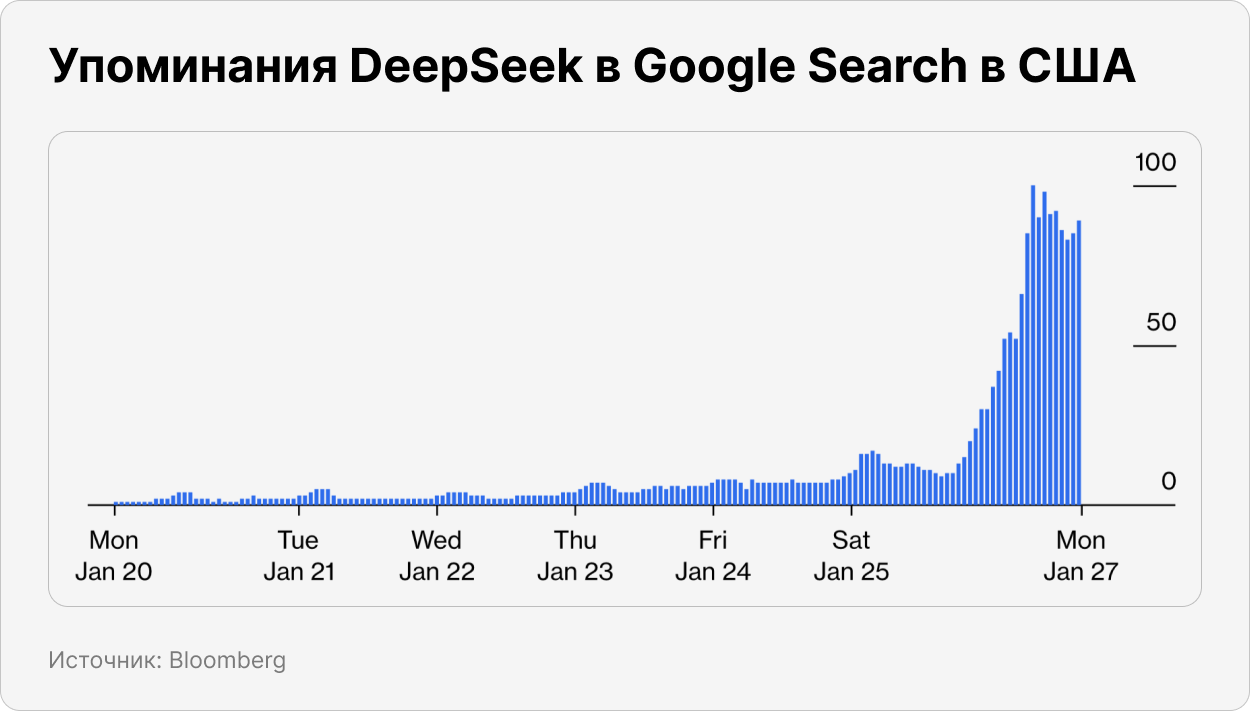

Почему рынки испугались DeepSeek

Китайский стартап DeepSeek, представивший 20 января чат-бот с генеративным ИИ R1, в начале недели не на шутку напугал рынки. Активно модель начала обсуждаться еще в пятницу, 24 января, а в выходные информация о ней завирусилась в соцсетях.

Поэтому сразу с открытием торгов 27 января началась паническая распродажа бумаг американских технологических компаний. В итоге за торговый день акции Nvidia — хедлайнера хайпа вокруг ИИ за последние два года — упали на 16,9%, а сама компания обновила рекорд дневного обрушения капитализации за всю историю фондового рынка, потеряв более $600 млрд. Nasdaq-100 по итогам дня потерял более 3%, S&P 500 — 2,3%.

Вместо акций инвесторы покупали облигации. Доходности 10-летних трежерис в начале торгов упали на 11,5 базисных пункта, что сделало хайп вокруг DeepSeek макрособытием. Сдвинуть ликвидный рынок трежерис настолько обычно может лишь ФРС либо макроэкономические данные, которые значительно отличаются от ожиданий. Частично рост цен облигаций можно объяснить и ожиданиями более медленного роста экономики вследствие сокращения инвестиций компаний, из-за чего ФРС будет быстрее снижать ставки.

Так остро рынок, скорее всего, отреагировал на новости о стоимости обучения китайской модели. Но широко разошедшаяся цифра в $6 млн, которые якобы стоило обучение модели, на самом деле не особенно информативна. Она получилась из оценки потраченных ресурсов на обучение другой модели компании — V3 и не включает в себя расходы ни на предыдущие разработки и эксперименты, ни на дообучение, которое потребовалось для появления R1.

В реальности речь может идти скорее как минимум о десятках миллионов долларов. Но это все равно меньше, чем у конкурентов. DeepSeek снизила затраты на обучение, потому что сумела обучить модель, используя меньше вычислительных ресурсов и более дешевые чипы. Для сравнения: Open AI тратит на ChatGPT более $5 млрд в год. О том, как обучалась модель R1, мы рассказывали здесь.

Многое в заявлениях DeepSeek остается неизвестным, в том числе то, к каким чипам компания имела доступ, несмотря на действие санкционных ограничений США на поставки в Китай. В понедельник разошлись данные о том, что стартап обошелся 10 тысячами устаревших версий ИИ-чипов Nvidia А100. Но несколько профильных аналитиков с Уолл-стрит в понедельник усомнились в этом. «Хотя достижения DeepSeek могут быть революционными, мы сомневаемся в том, что они были совершены без использования передовых графических процессоров», — написал Атиф Малик из Citigroup.

Как бы то ни было, к открытию торгов пятницы Nasdaq-100 отыграл только две трети своего падения, Nvidia, несмотря на быстрое восстановление во вторник, — только одну треть. Это говорит о том, что DeepSeek действительно оказал большое влияние на настроения инвесторов.

Эта статья доступна только подписчикам INVESTO. Подпишитесь, чтобы увидеть ее полностью

ПодписатьсяУже зарегистрированы? Войти

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.

{kind=link}