Автоматизация и роботизация. Как заработать на одном из главных трендов года

Промышленным и потребительским роботам — не меньше 50 лет, но в ближайшие годы тренд на роботизацию должен ускориться. Компании видят в роботизации возможность повысить эффективность и готовы тратить на нее больше денег. Рассказываем о трех компаниях, которые могут от этого выиграть.

Почему рынок роботов растет

В 2025 году может наступить бум робототехники, считают аналитики JPMorgan. Они называют «автоматизацию и робототехнику» одним из самых перспективных инвестиционных трендов года. Несмотря на более чем полувековую историю промышленных и потребительских роботов, их распространение до сих пор носило линейный характер и не достигло экспоненциального роста, как и инвестиции в эту область, считают эксперты Coatue Management. Управляющая активами американская компания отмечает, что за последнее десятилетие инвесторы вложили всего $4 млрд в финансирование стартапов в области робототехники следующего поколения. Для сравнения, глобальные венчурные инвестиции в ИИ-стартапы выросли в 2024 году на 52%, до $131,5 млрд.

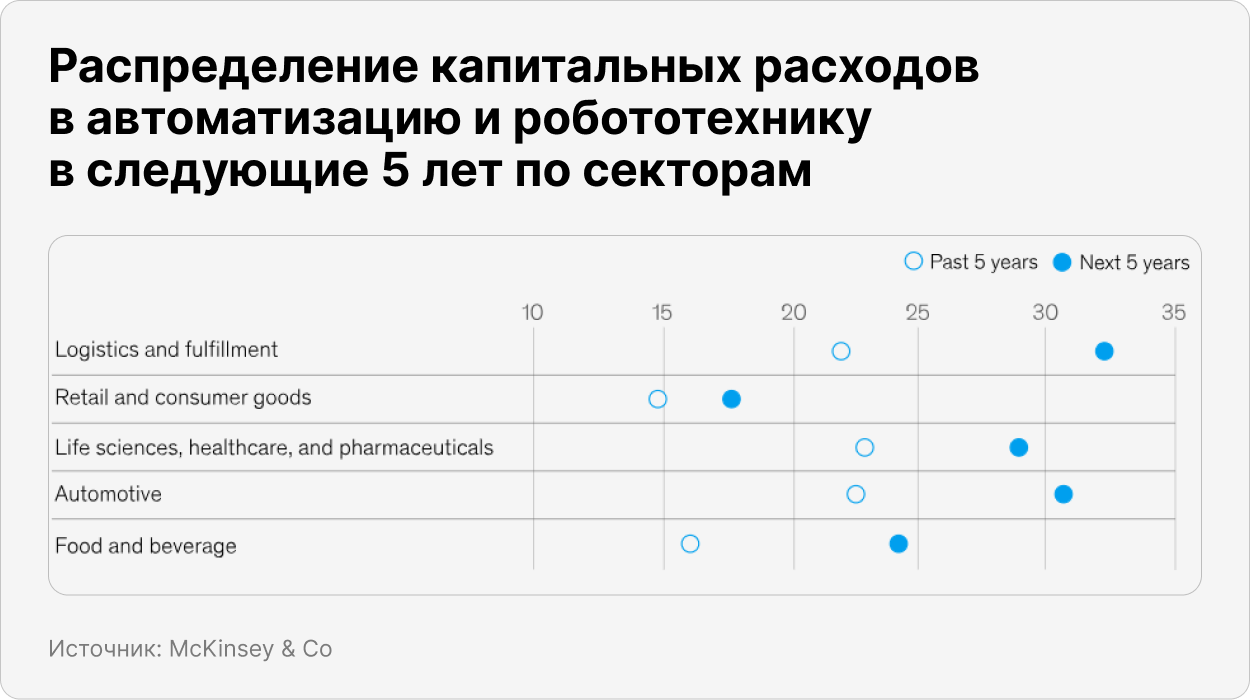

Однако сейчас интерес к технологии стремительно растет: американские компании планируют направить 25–30% капитальных затрат на автоматизацию в ближайшие пять лет — значительно больше, чем 15–20% в предыдущий пятилетний период. Как отмечает McKinsey, это связано с тем, что компании, которые раньше опасались больших капитальных затрат, начали видеть преимущества от внедрения робототехники, в том числе в эффективности — и поэтому готовы увеличить бюджет на это.

Это трансформирует рынок и ускоряет внедрение роботизированных решений. Согласно опросу McKinsey, наибольший рост капитальных вложений прогнозируется в логистике, автомобилестроении, розничной торговле, а также в индустрии потребительских товаров и здравоохранения.

В целом ожидается, что рынок робототехники достигнет $100,6 млрд в 2025 году и будет расти со среднегодовым темпом роста (CAGR) 12,2%, достигнув $178,6 млрд к 2030-му — это достаточно много даже для технологического сегмента. В центре тренда — производители полупроводников, обеспечивающие вычислительные мощности, и разработчики ПО, раскрывающие их потенциал, а также компании, создающие непосредственно робототехнические решения. Для сравнения, рынок хайповых облачных вычислений, как ожидается, в тот же период будет расти с CAGR 16,4% до 2030 года, а полупроводников — 8,7%.

Однако аналитики Coatue Management предупреждают: ждать «вау-момента», массовой эйфории и стремительного бума, как в случае с ChatGPT, не стоит. Развитие робототехники по-прежнему сталкивается с рядом сложностей, включая адаптацию к различным условиям эксплуатации и высокую стоимость технологий. Также серьезными вызовами останутся нехватка данных, ограничения в цепочках поставок и аппаратные барьеры. Современные роботы в основном остаются узкоспециализированными, то есть запрограммированными на выполнение конкретных задач. Тем не менее гонка за созданием универсальных роботов уже началась: ряд громких запусков, таких как презентации гуманоидов Figure и Optimus от Tesla, стремятся придать ИИ физическое воплощение и приблизить робототехнику к массовому применению.

Как и в случае с большими языковыми моделями (LLMs), которые лежат в основе ChatGPT и других ИИ-ассистентов, робототехника получит мощный импульс благодаря ускоряющимся исследованиям, росту вычислительных мощностей и притоку капитала. В конечном итоге роботы — дроны, четвероногие и гуманоидные модели, манипуляторы, беспилотные автомобили и другие — постепенно становятся частью повседневной жизни. Массовость в этом контексте важна: по подсчетам инвестиционной компании Кэти Вуд ARK Invest, стоимость промышленных роботов снижалась на 50% каждый раз, когда их производство удваивалось. А их производительность выросла в 33 раза за последние семь лет.

Вот несколько примеров роботизации:

- В августе 2024 года Waymo объявила о достижении барьера в 100 тысяч платных поездок на роботакси в неделю — это вдвое больше, чем было в мае того же года.

- Amazon запустила передовой фулфилмент-центр в Луизиане, оснащенный ИИ и тысячами единиц робототехники. Ожидается, что его работа будет на 30% безопаснее для сотрудников по сравнению с традиционными складами, а время обработки заказов и затраты на обслуживание сократятся на 25%.

- В октябре 2024 года Intuitive Surgical поставила 110 полуавтономных робохирургических систем Da Vinci 5 с поддержкой ИИ, что значительно превышает показатель предыдущего квартала в 70 единиц. Компания планирует вывести Da Vinci 5 из стадии ограниченного развертывания и запустить его в более широкое использование уже к середине 2025 года.

- В начале 2024 года ВВС США заключили контракт с Anduril и General Atomics на разработку автономных боевых беспилотников. Министерство обороны планирует в совокупности выделить на эту программу почти $9 млрд до конца 2029 года.

Тренд на автоматизацию и робототехнику создает широкий спектр инвестиционных возможностей как на публичном рынке, так и через прямые инвестиции. Например, вложиться в тренд можно через ETF — вот два самых популярных из них:

- Global X Robotics & Artificial Intelligence ETF (NASDAQ:BOTZ)

- Robo Global Robotics and Automation Index ETF (NYSE:ROBO)

Мы выбрали три привлекательные компании, с помощью которых можно заработать на тренде.

Эта статья доступна только подписчикам INVESTO. Подпишитесь, чтобы увидеть ее полностью

ПодписатьсяУже зарегистрированы? Войти

INVESTO — статьи и email-рассылка о глобальных фондовых рынках

Каждая статья INVESTO — мини-отчет. Внутри разбираем главные для инвесторов тренды, перспективные стратегии и инвестидеи.

Статьи помогут вам понять, как смотреть на рынок глазами долгосрочного инвестора и не потерять деньги.

Все статьи INVESTO написаны экономическими журналистами и профессиональными аналитиками.

{kind=link}